随着礼来公布第二季度财报,2025上半年MNC财报季已经基本落幕,全球畅销药排名的座次再次洗牌。

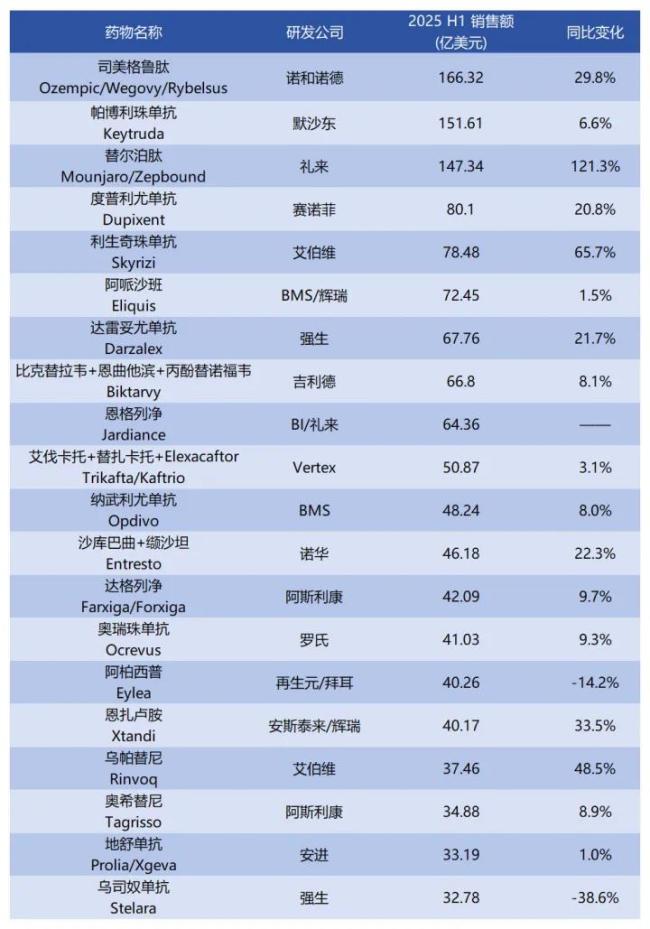

诺和诺德的司美格鲁肽毫无悬念地反超了默沙东的K药,以半年166.32亿美元,同比增长29.8%力压K药,坐上了2025H1药王宝座。默沙东的K药以151.61亿美元居于次席。K药身后,是121.3%增速猛追的另一位GLP-1双姝——礼来的替尔泊肽,半年卖出147.34亿美元,把前两名“咬得很紧”。

TOP10中另一位猛增的选手要数艾伯维的利生奇珠单抗,作为修美乐的接班人,利生奇珠单抗增速达65.7%,半年卖出78.48亿美元。同为艾伯维新双子星的另一款自免重磅炸弹乌帕替尼,虽未进入TOP10之列,但也有着48.5%的增速,成为超级重磅炸弹也许只是时间。

如果将全球畅销药的排名拉大到TOP50,还会收获更多惊喜。诺华已经上市8年的CDK4/6药物瑞波西利,半年销售增速59%,是TOP50中增速第三快的。

值得注意的是,TOP50出现了一个新面孔:百济神州的BTK抑制剂泽布替尼排名第50,半年卖出17.42亿美元,增速达到54.7%。凭借泽布替尼的全球大卖,今年6月百济神州还首次上榜了2025全球制药50强榜单。

有人挺进,就有人冒汗,全球畅销药排名的变化中,还有哪些信号值得一探?焦点转向下半年,药王将花落谁家,H1高歌猛进的选手能保持速度笑到最后吗?

药品销售额TOP20榜单(数据来源:企业财报)

药王之争再生悬念?

司美格鲁肽反超K药、加冕药王的宝座还没坐热乎,就遇到了“后来者”逼宫。

今年上半年,替尔泊肽以121.3%的惊人增速营收147.34亿美元,与司美格鲁肽的差距不到20亿美元。而要是单看第二季度,替尔泊肽实际已经超越司美格鲁肽。替尔泊肽第二季度的销售额是85.80亿美元,司美格鲁肽以80.34亿美元落后。

这难免引人发问,诺和诺德会是“半场开香槟吗”?莫非药王要再次易主了?

司美格鲁肽和替尔泊肽是近些年唯一同时获批减重和降糖的原研药,二者还是前后脚获批。降糖版司美格鲁肽是2017年底在美国获批,而减重版2021年4月上市。替尔泊肽来得要晚一些,降糖版2022年5月在美国上市,减重版是在2023年11月。

相比司美格鲁肽超越K药,同为减重降糖药物的两款GLP-1的你追我赶,看上去更有竞争性。虽为后来者,替尔泊肽却已经有了后来者居上的趋势。

从机制上看,司美格鲁肽是一款GLP-1受体激动剂,替尔泊肽是GLP-1受体和GIP受体双重激动剂。二者都是通过模仿人体肽类激素(如GLP-1、GIP),从而实现血糖调控。关键在于,替尔泊肽的双受体激动机制增强了减重和降糖效果,还优化了药物的整体耐受性。在减重效果的关键头对头试验中,替尔泊肽组患者72周平均减重20.2%(约22.8kg),显著高于司美格鲁肽的13.7%(约15.3kg)。

若从两种适应证上分别来看营收,今年上半年,降糖版替尔泊肽Mounjaro揽金90.4亿美元,同比增长85%,马上会成为礼来旗下第一款年销售额超过百亿美元的产品。而减重版替尔泊肽Zepbound,上半年大卖56.9亿美元,增速高达223%。

反观司美格鲁肽,降糖注射版Ozempic销售额为95.2亿美元,同比增长15%;减重版Wegovy销售额为54.4亿美元,同比增长78%;降糖口服版Rybelsus销售额为16.8亿美元,同比增长5%。虽然也增速喜人,但与替尔泊肽相比,就逊色不少。

对比之下不难发现,替尔泊肽的两款药增速都超过了司美格鲁肽,尤其是在司美格鲁肽减重版维持78%高增长的同时,替尔泊肽能用223%的飙升速度进行追赶。

但就在礼来公布财报的同时,其更新了小分子GLP-1受体激动剂Orforglipron治疗肥胖的三期临床ATTAIN-1顶线数据,36mg高剂量组治疗72周减重11.5%(安慰剂校正后)。相比之下,司美格鲁肽2.4mg剂量组治疗72周减重幅度为15.1%(安慰剂校正后)。受此消息影响,礼来股价当天大跌14%,市值从7000亿美元跌至6000亿美元。Orforglipron以一己之力引发千亿美元市值损失。

对于诺和诺德来说,有替尔泊肽这样一位对手步步紧逼,也给自己时刻敲着警钟,不可放松。

诺和诺德正在在加速研发下一代双靶点联合注射制剂CagriSema,并且在2025ADA期间公布的两项III期临床数据显示,CagriSema带来的平均体重下降最高达到22.7%。

如此来看,只要司美格鲁肽维持当下的增速,到年末时司美格鲁肽超越K药是没什么悬念了,只是新药王的宝座是不是真的能落在诺和诺德的头上,似乎还得看看礼来的替尔泊肽下半年还会不会“放大招”。

谁在狂飙?

畅销药排名中,还有两个数字实在抓人眼球。

一是诺华的瑞波西利以58.7%的增速位列第42,销售额为21.33亿美元。二是艾伯维的利生奇珠单抗以65.7%的增速位列榜单第五,销售额为78.48亿美元。

先看诺华的瑞波西利。今年是瑞波西利上市的第8年,它仍旧能够保持高增速,而同为早期获批的CDK4/6抑制剂,辉瑞的哌柏西利和礼来的阿贝西利都没能做到。哌柏西利已出现负增长,阿贝西利则保持着约10%的增速。

这三家共同布局的CDK4/6抑制剂是一类靶向药物,主要用于治疗激素受体阳性、HER2阴性的乳腺癌。今年上半年,哌柏西利以7.2%的降速卖出20.26亿美元,阿贝西利以11.2%的增速卖出26.48亿美元。

实现高增速的瑞波西利,究竟靠的是什么?

产品的竞争战,临床数据永远都是最有力的“护城河”,瑞波西利的护城河主要来自总生存期(OS)优势。瑞波西利是唯一在HR+/HER2-晚期乳腺癌一线及二线治疗中,三项III期研究(MONALEESA-2、-3、-7)均证明显著OS获益的CDK4/6抑制剂。针对占新发晚期乳腺癌40%的绝经前患者,其MONALEESA-7试验中位OS延长超12个月的数据,使其成为该人群的首选治疗方案。OS“金标准”的达成,直接推动了瑞波西利拥有治疗指南优先推荐与医保准入优势。

适应证的差异化更是驱动了增量市场,诺华将瑞波西利的适应证突破至适用人群拓展至占40%患者基数的绝经前群体、HR+/HER2-晚期或转移性男性乳腺癌,同时覆盖辅助治疗中的高危人群,进一步释放了药物的市场增长潜力。

再看达到65.7%增速的利生奇珠单抗。

艾伯维曾凭借Humira(修美乐)这款“药王”级产品长期占据市场主导地位。但是随着Humira专利到期、业绩放缓,近年来艾伯维免疫业务的增长都在个位数徘徊。在这种情况下,利生奇珠单抗这场“仗”打得实在精彩。凭借前瞻性战略布局,利生奇珠单抗聚焦克罗恩病、银屑病等领域,形成多病种突破。在头对头试验中,利生奇珠单抗在克罗恩病III期临床中直接击败强生乌司奴单抗,在银屑病领域又完胜诺华司库奇尤单抗。

今年3月,利生奇珠单抗实现在中国上市,用于治疗对传统治疗或生物制剂治疗应答不足、失应答或不耐受的中重度活动性克罗恩病成年患者。