иҝ‘ж—ҘпјҢдёӯеӣҪжө·е…іжҖ»зҪІеҸ‘еёғдёҖз»„ж•°жҚ®пјҡ2025е№ҙ1-7жңҲпјҢдёӯеӣҪзҷҪй…’еҮәеҸЈжҖ»йўқиҫҫ5.7дәҝзҫҺе…ғпјҢеҮәеҸЈйҮҸ964дёҮеҚҮпјҢеқҮд»·ж”ҖеҚҮиҮі59.1зҫҺе…ғ/еҚҮпјҢ延з»ӯдәҶйҮҸд»·йҪҗеҚҮзҡ„жҖҒеҠҝгҖӮ然иҖҢпјҢеңЁиҝҷд»ҪзңӢдјјдә®зңјзҡ„жҲҗз»©еҚ•иғҢеҗҺпјҢеҚҙйҡҗи—ҸзқҖдёҖдёӘеҸ‘дәәж·ұзңҒзҡ„дәӢе®һгҖӮ

еңЁ9жңҲ10ж—ҘдёҫеҠһзҡ„вҖң2025дё–з•Ңй…’дёҡеҸ‘еұ•еі°дјҡвҖқдёҠпјҢдёӯеӣҪйЈҹе“Ғеңҹз•ңиҝӣеҮәеҸЈе•Ҷдјҡй…’зұ»иҝӣеҮәеҸЈе•ҶеҲҶдјҡзҷҪй…’еӣҪйҷ…еҢ–йҰ–еёӯйЎҫй—®еј зӮёеҠӣеҲҶжһҗи®ӨдёәпјҢвҖңдёӯеӣҪзҷҪй…’еҮәеҸЈйўқд»…еҚ жө·еӨ–е…ЁзҗғзғҲй…’иҙёжҳ“зҡ„2.4%пјҢеҰӮжһңйҷӨеҺ»еҚҺдәәж¶Ҳиҙ№иҖ…пјҢиҝҷдёӘж•°еӯ—еҸҜиғҪеҸӘжңү1%е·ҰеҸігҖӮзҷҪй…’еӣҪйҷ…еҢ–д»»йҮҚйҒ“иҝңгҖӮвҖқ

ж•°еӯ—зҡ„ж”ҖеҚҮпјҢ并жңӘзңҹжӯЈжҚўжқҘеёӮеңәзҡ„зӘҒз ҙгҖӮеҪ“дёӯеӣҪзҷҪй…’жө·еӨ–иҗҘ收еҚ жҜ”д»…жңү1%пјҢеҪ“з»қеӨ§йғЁеҲҶдә§е“Ғд»Қдҫқиө–дәҺеҚҺдәәеёӮеңәпјҢжҲ‘们дёҚеҫ—дёҚзӣҙйқўдёҖдёӘж ёеҝғй—®йўҳпјҡзҷҪй…’еҮәеҸЈзҡ„вҖңеҮәеҸЈвҖқпјҢ究з«ҹеңЁдҪ•ж–№пјҹиҝҷдёҚд»…е…ід№Һй”Җе”®жё йҒ“зҡ„жӢ“еұ•пјҢжӣҙе…ід№Һж–ҮеҢ–д»·еҖјзҡ„жҺҘзәіпјҢжҳҜдёӯеӣҪзҷҪй…’д»ҺвҖңиө°еҮәеҺ»вҖқеҲ°вҖңиө°иҝӣеҺ»вҖқеҝ…йЎ»еӣһзӯ”зҡ„жҲҳз•Ҙе‘ҪйўҳгҖӮ

д»ҺеӣҪ家з»ҹиҙӯз»ҹй”ҖеҲ°дјҒдёҡиҮӘдё»еҮәжө·пјҢд»ҺеӨ–дәӨзӨје“ҒеҲ°е…Ёзҗғж¶Ҳиҙ№е“ҒзүҢпјҢдёғеҚҒеӨҡе№ҙжқҘпјҢдёӯеӣҪзҷҪй…’зҡ„еӣҪйҷ…еҢ–йҒ“и·Ҝе§Ӣз»ҲдёҺдёӯеӣҪз»ҸжөҺеҸҳиҝҒе’ҢеҜ№еӨ–ејҖж”ҫзҡ„и„үжҗҸеҗҢйў‘е…ұжҢҜгҖӮ

йҡҸзқҖеӣҪеҶ…еёӮеңәз«һдәүж—Ҙи¶ӢжҝҖзғҲгҖҒж¶Ҳиҙ№еўһй•ҝи§ҒйЎ¶пјҢејҖжӢ“жө·еӨ–еёӮеңәе·ІжҲҗдёәй…’дјҒеҜ»жұӮеўһй•ҝзҡ„第дәҢжӣІзәҝпјҢжӣҙжҳҜдёӯеӣҪе“ҒзүҢиө°еҗ‘е…ЁзҗғгҖҒж–ҮеҢ–иҫ“еҮәдёҚеҸҜжҲ–зјәзҡ„дёҖзҺҜгҖӮеӣ жӯӨпјҢжҺўзҙўзҷҪй…’еҮәеҸЈзҡ„зңҹжӯЈвҖңеҮәеҸЈвҖқпјҢж—ўжҳҜеҜ№еўһй•ҝз©әй—ҙзҡ„иҝҪеҜ»пјҢд№ҹжҳҜеҜ№ж–ҮеҢ–еҜ№иҜқж–№ејҸзҡ„еҸҚжҖқпјҢиҝҷд№ҹжҲҗдёәдёӯеӣҪзҷҪй…’дјҒдёҡе…ЁзҗғеҢ–иҝӣзЁӢдёӯж— жі•еӣһйҒҝзҡ„еҝ…зӯ”йўҳгҖӮ

зҷҪй…’еҮәжө·пјҢз»ҸеҺҶдәҶжҖҺж ·зҡ„жј”еҸҳпјҹ

дёӯеӣҪзҷҪй…’зҡ„еҮәжө·еҸІпјҢжҳҜдёҖйғЁдёҺдёӯеӣҪеӨ–иҙёдҪ“еҲ¶еҗҢйў‘е…ұжҢҜзҡ„еҸҳиҝҒеҸІгҖӮи®ЎеҲ’з»ҸжөҺж—¶д»ЈпјҢзҷҪй…’еңЁеӣҪйҷ…иҙёжҳ“дёӯдё»иҰҒжү®жј”ж”ҝжІ»еӨ–дәӨе·Ҙе…·е’ҢеҲӣжұҮиЎҘе……зҡ„и§’иүІгҖӮ

вҖңйӮЈж—¶е®һиЎҢзҡ„жҳҜвҖҳз»ҹеҲ¶иҙёжҳ“вҖҷпјҢжүҖжңүиҝӣеҮәеҸЈдёҡеҠЎз”ұеӨ–иҙёйғЁз»ҹдёҖе®Ўжү№пјҢдјҒдёҡж— жқғиҮӘдё»з»ҸиҗҘпјҢеҮәеҸЈеҲӣжұҮе…ЁйғЁдёҠдәӨеӣҪ家гҖӮвҖқеј зӮёеҠӣе‘ҠиҜүдә‘й…’еӨҙжқЎпјҢеҪ“ж—¶зҡ„иҢ…еҸ°гҖҒжұҫй…’гҖҒжІұзүҢгҖҒи‘Јй…’гҖҒзҹіж№ҫзҺүеҶ°зғ§зӯүй…’пјҢйҖҡиҝҮдёӯеӣҪзІ®жІ№йЈҹе“ҒиҝӣеҮәеҸЈжҖ»е…¬еҸёзӯүеӣҪжңүдё“дёҡеӨ–иҙёе…¬еҸёд»ЈзҗҶеҮәеҸЈпјҢеҶҚз»ҸйҰҷжёҜдә”дё°иЎҢгҖҒйҰҷжёҜеҫ·дҝЎиЎҢгҖҒжҫій—ЁеҚ—е…үе…¬еҸёзӯүиҪ¬еҸЈпјҢй”ҖеҫҖиӢҸиҒ”гҖҒжёҜжҫіпјҲз»ҸжёҜжҫіиҪ¬еҸЈй”ҖеҫҖе…¶д»–ең°еҢәпјүеҸҠдёңеҚ—дәҡеҚҺдҫЁеёӮеңәгҖӮ

еңЁиҙөе·һзңҒй…’ж–ҮеҢ–з ”з©¶дјҡеҠһе…¬е®ӨпјҢеј зӮёеҠӣзҝ»еҠЁзқҖдёҖж‘һиө„ж–ҷпјҢд»–еҜ№зҷҪй…’зҡ„еҮәеҸЈжғ…еҶөеҰӮ数家зҸҚгҖӮд»–иҜҙпјҢвҖңи®ЎеҲ’з»ҸжөҺж—¶д»ЈпјҢе°Ҫ管规模жңүйҷҗпјҢдҪҶйҷ„еҠ еҖјиҝҳжҳҜжҢәй«ҳзҡ„гҖӮвҖқиҝҷзӮ№еңЁдёҖд»Ҫе…ідәҺиҢ…еҸ°зҡ„еҺҶеҸІж–ҮзҢ®дёӯеҫ—еҲ°дәҶеҚ°иҜҒгҖӮ

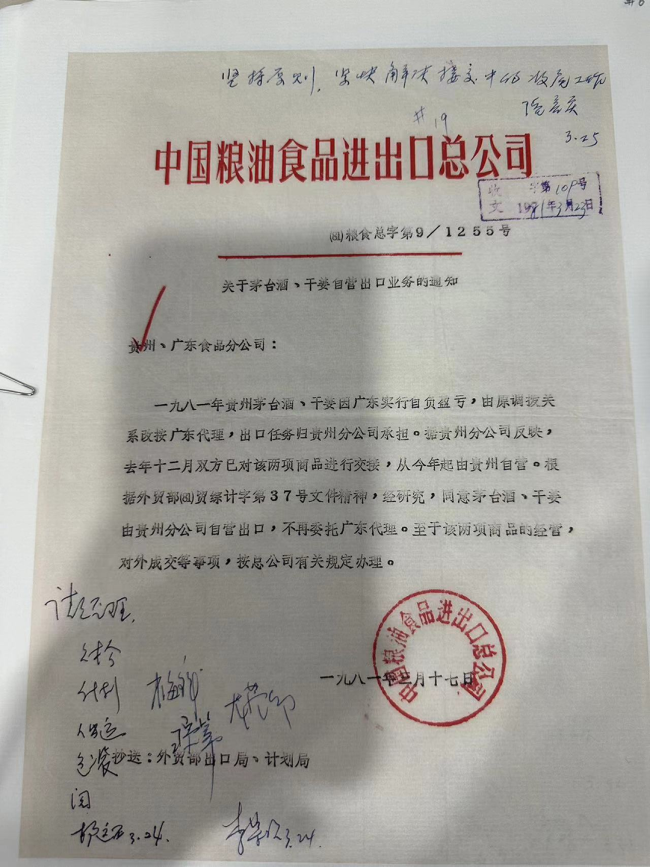

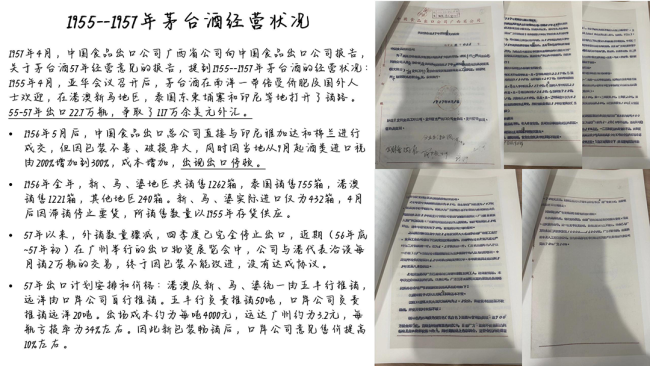

1957е№ҙ4жңҲпјҢдёӯеӣҪйЈҹе“ҒеҮәеҸЈе…¬еҸёе№ҝиҘҝзңҒе…¬еҸёгҖҠе…ідәҺиҢ…еҸ°й…’1957е№ҙз»ҸиҗҘж„Ҹи§Ғзҡ„жҠҘе‘ҠгҖӢз§°пјҡ1955е№ҙ4жңҲпјҢдәҡйқһдјҡи®®еҸ¬ејҖеҗҺпјҢиҢ…еҸ°й…’еңЁеҚ—жҙӢдёҖеёҰеҖҚеҸ—дҫЁиғһеҸҠеӣҪеӨ–дәәеЈ«ж¬ўиҝҺпјҢеңЁжёҜжҫіж–°й©¬ең°еҢәпјҢжі°еӣҪгҖҒжҹ¬еҹ”еҜЁе’ҢеҚ°е°јзӯүең°жү“ејҖдәҶй”Җи·ҜгҖӮ1955-1957е№ҙй—ҙпјҢиҢ…еҸ°е…ұеҮәеҸЈ22.7дёҮ瓶пјҢеҲӣжұҮ117дёҮзҫҺе…ғпјҢжҲҗдёәеҪ“ж—¶еӨ–жұҮеӮЁеӨҮзҡ„йҮҚиҰҒжқҘжәҗд№ӢдёҖгҖӮ

ж”№йқ©ејҖж”ҫеҗҺпјҢзҷҪй…’еҮәеҸЈиҝӣе…ҘжҺўзҙўжңҹгҖӮеӨ–иҙёз»ҸиҗҘжқғйҖҗжӯҘдёӢж”ҫпјҢе…Ғи®ёз¬ҰеҗҲжқЎд»¶зҡ„з”ҹдә§дјҒдёҡзӣҙжҺҘз”іиҜ·иҮӘиҗҘиҝӣеҮәеҸЈиө„иҙЁпјҢжү“з ҙеӣҪжңүеӨ–иҙёе…¬еҸёеһ„ж–ӯпјҢејҖеҗҜдәҶиҮӘиҗҘеҮәеҸЈе’Ңе·ҘиҙёеҗҲдҪңеҮәеҸЈе№¶еӯҳд№Ӣи·ҜгҖӮеұұиҘҝжқҸиҠұжқ‘жұҫй…’йӣҶеӣўгҖҒеӣӣе·қзңҒе®ңе®ҫдә”зІ®ж¶ІйӣҶеӣўзӯүдјҒдёҡзҺҮе…ҲиҺ·еҫ—иҮӘиҗҘиҝӣеҮәеҸЈжқғпјҢе®һзҺ°дәҶд»ҺвҖңиў«еҠЁз”ҹдә§вҖқеҲ°вҖңдё»еҠЁиҗҘй”ҖвҖқзҡ„е…ій”®иҪ¬еһӢгҖӮ

вҖңиҝҷдёҖйҳ¶ж®өзҡ„дјҒдёҡеҮәжө·д»Ҙиў«еҠЁжүҝжҺҘжө·еӨ–и®ўеҚ•дёәдё»пјҢеҠЁеҠӣжәҗдәҺеӣҪеҶ…еёӮеңәз«һдәүеҠ еү§дёҺе…Ёзҗғдә§дёҡиҪ¬з§»жңәйҒҮгҖӮвҖқеј зӮёеҠӣз§°пјҢ1981е№ҙиҢ…еҸ°иҺ·еҫ—иҮӘиҗҘеҮәеҸЈжқғеҗҺпјҢеёӮеңәд»ҺжёҜжҫіжү©еұ•иҮі35дёӘеӣҪ家е’Ңең°еҢәпјҢе№ҙеҲӣжұҮиғҪеҠӣд»ҺдёҚи¶і150дёҮзҫҺе…ғи·ғеҚҮиҮі360дёҮзҫҺе…ғпјҢеўһй•ҝ1.5еҖҚгҖӮ

дёәйҖӮеә”еӣҪйҷ…еёӮеңәйңҖжұӮпјҢзҷҪй…’дјҒдёҡејҖе§ӢеңЁеҢ…иЈ…и®ҫи®ЎгҖҒй…’зІҫеәҰж•°гҖҒе®№йҮҸи§„ж јгҖҒе•Ҷж ҮжіЁеҶҢзӯүж–№йқўиҝӣиЎҢи°ғж•ҙпјҢдҪҺеәҰй…’гҖҒеӣҪйҷ…еҢ–еҢ…иЈ…зӯүж”№иҝӣдә§е“ҒйҖҗжёҗж¶ҢзҺ°гҖӮе°Ҫз®ЎеҮәеҸЈйҮҸдёҺйҮ‘йўқд»ҚжҳҫжңүйҷҗпјҢдҪҶеҮәеҸЈе·ІжӮ„然жҲҗдёәйғЁеҲҶдјҒдёҡж–°зҡ„еўһй•ҝзӮ№гҖӮ

е…Ҙдё–еүҚзҡ„зҷҪй…’еҮәжө·еҺҶзЁӢпјҢжҳҜдёҖжқЎд»ҺвҖңеӣҪ家任еҠЎвҖқеҲ°вҖңдјҒдёҡиҜ•ж°ҙвҖқзҡ„жёҗиҝӣд№Ӣи·ҜгҖӮж”ҝзӯ–жқҫз»‘жҝҖеҸ‘дәҶдјҒдёҡиҮӘдё»жҖ§пјҢдёәж—ҘеҗҺдёӯеӣҪзҷҪй…’зҡ„е…ЁзҗғеҢ–жөӘжҪ®еҹӢдёӢдјҸ笔гҖӮ然иҖҢпјҢжё йҒ“дҫқиө–еҚҺдәәеңҲгҖҒж–ҮеҢ–и®ӨзҹҘе·®ејӮзӯүж·ұеұӮй—®йўҳд№ҹе·ІжҳҫзҺ°пјҢйў„зӨәзқҖиҝҷжқЎеҮәжө·д№Ӣи·Ҝ并йқһдёҖеёҶйЈҺйЎәгҖӮ

е…Ҙдё–дәҢеҚҒе№ҙпјҢзҷҪй…’еҮәжө·ж”№еҸҳдәҶд»Җд№Ҳпјҹ

2001е№ҙпјҢдёӯеӣҪеҠ е…ҘWTOпјҢиҝҷжҳҜдёӯеӣҪз»ҸжөҺеҸ‘еұ•зҡ„дёҖдёӘйҮҚиҰҒйҮҢзЁӢзў‘гҖӮд»ҺжӯӨпјҢвҖңдёӯеӣҪеҲ¶йҖ вҖқејҖе§Ӣиө°еҗ‘е…ЁзҗғпјҢдёӯеӣҪжҲҗдёәдәҶдё–з•Ңе·ҘеҺӮпјҢеҮәеҸЈжҲҗдёәдәҶз»ҸжөҺеўһй•ҝзҡ„ж ёеҝғеј•ж“ҺгҖӮзҷҪй…’еҮәжө·зҡ„йҖ»иҫ‘дёҺиҠӮеҘҸпјҢд№ҹеҸ‘з”ҹдәҶж·ұеҲ»зҡ„еҸҳеҢ–гҖӮ

йҡҸзқҖе…ізЁҺеЈҒеһ’зҡ„йҷҚдҪҺгҖҒвҖңдёҖеёҰдёҖи·ҜвҖқеҖЎи®®зҡ„жҺЁиҝӣд»ҘеҸҠдёӯеӣҪж–ҮеҢ–вҖңиө°еҮәеҺ»вҖқжҲҳз•Ҙзҡ„ж·ұе…Ҙе®һж–ҪпјҢзҷҪй…’еҮәеҸЈд»Һ规模жү©еј иҝҲеҗ‘е“ҒзүҢе…ЁзҗғеҢ–дёҺд»·еҖјжҸҗеҚҮзҡ„ж–°йҳ¶ж®өгҖӮ

вҖңж”ҝзӯ–ж”ҜжҢҒйҷҚдҪҺдәҶиҙёжҳ“еЈҒеһ’пјҢж–ҮеҢ–дј ж’ӯжҸҗеҚҮдәҶеӣҪйҷ…и®ӨзҹҘпјҢз»ҸжөҺеҗҲдҪңжӢ“е®ҪдәҶеёӮеңәжё йҒ“пјҢиҝҷдәӣйҮҚиҰҒжңәйҒҮе…ұеҗҢжҺЁеҠЁдәҶзҷҪй…’дјҒдёҡзҡ„еӣҪйҷ…еҢ–еёғеұҖгҖӮвҖқеј зӮёеҠӣеҰӮжӯӨжҖ»з»“гҖӮдёӯеӣҪдјҒдёҡдёҚеҶҚд»…дҫқйқ дј з»ҹеӨ–иҙёйҖ”еҫ„пјҢиҖҢжҳҜдё»еҠЁеҖҹеҠ©еӣҪйҷ…еұ•дјҡгҖҒи·Ёеўғз”өе•Ҷе’ҢеӨҡеұӮж¬Ўжё йҒ“жһ„е»әе…ЁзҗғзҪ‘з»ңгҖӮ

жё йҒ“еҲӣж–°жҲҗдёәиҝҷдёҖйҳ¶ж®өзҡ„зӘҒеҮәзү№еҫҒгҖӮзҷҪй…’дјҒдёҡйҖҗжӯҘи·іеҮәдҫқиө–еҚҺдәәи¶…еёӮе’ҢдёӯйӨҗеҺ…зҡ„вҖңиҲ’йҖӮеҢәвҖқпјҢиҝӣе…Ҙжң¬ең°зғҲй…’дё“еҚ–еә—гҖҒеӣҪйҷ…йЎ¶е°–еұ•дјҡпјҲеҰӮVinexpoгҖҒWine ParisпјүпјҢ并жҲҗеҠҹзҷ»йҷҶAmazonгҖҒTmall Overseasзӯүи·Ёеўғз”өе•Ҷе№іеҸ°пјҢз”ҡиҮіжү“е…ҘCostcoгҖҒWalmartзӯү欧зҫҺдё»жөҒйӣ¶е”®зі»з»ҹпјҢзӣҙжҺҘи§ҰиҫҫйқһеҚҺдәәж¶Ҳиҙ№иҖ…зҫӨдҪ“гҖӮ

еёӮеңәж•°жҚ®еҚ°иҜҒдәҶиҝҷдёҖиҪ¬еһӢзҡ„жҲҗеҠҹгҖӮ2015иҮі2024е№ҙй—ҙпјҢзҷҪй…’еҮәеҸЈйўқд»Һ4.49дәҝзҫҺе…ғеўһй•ҝиҮі9.66дәҝзҫҺе…ғпјҢе°Өе…¶еңЁ2020е№ҙз–«жғ…еҶІеҮ»еҗҺд»Қе®һзҺ°йҖҶеҠҝдёҠеҚҮпјҢжҳҫзӨәеҮәжҳҺжҳҫзҡ„йңҖжұӮйҹ§жҖ§дёҺд»·еҖјжҸҗеҚҮгҖӮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢеҮәеҸЈйҮҸе§Ӣз»Ҳз»ҙжҢҒеңЁжҜҸе№ҙ1.6дәҝеҚҮе·ҰеҸіпјҢиҜҙжҳҺеўһй•ҝ并йқһжқҘиҮӘж•°йҮҸжү©еј пјҢиҖҢжҳҜдә§е“Ғз»“жһ„дјҳеҢ–гҖҒй«ҳз«ҜеҢ–дёҺе“ҒзүҢжәўд»·иғҪеҠӣеўһејәзҡ„з»“жһңгҖӮ

жҚ®дәҶи§ЈпјҢиҝҷдёӘйҳ¶ж®өзҡ„зҷҪй…’еҮәжө·пјҢдё»иҰҒдҫқжүҳдәҺдёүеӨ§еёӮеңәпјҡ

дёңеҚ—дәҡеёӮеңәеўһй•ҝиҝ…йҖҹпјҢйҮҠж”ҫе·ЁеӨ§жҪңеҠӣгҖӮ2024е№ҙпјҢдёӯеӣҪзҷҪй…’еҮәеҸЈдёңзӣҹ1.5дәҝзҫҺе…ғпјҢеўһй•ҝ24%гҖӮ

ж–°еҠ еқЎдёәиҜҘеҢәеҹҹжңҖеӨ§еёӮеңәпјҢеҮәеҸЈйўқиҫҫ2654дёҮзҫҺе…ғпјҢеўһе№…87.1%гҖӮ

йқһжҙІеёӮеңәжҪңеҠӣеҲқжҳҫпјҢеүҚжҷҜе№ҝйҳ”гҖӮ2024е№ҙпјҢдёӯеӣҪзҷҪй…’еҜ№йқһжҙІеҮәеҸЈ5457дёҮзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ30.4%гҖӮиҺ«жЎ‘жҜ”е…ӢдёәиҜҘеҢәеҹҹжңҖеӨ§еёӮеңәпјҢеҮәеҸЈйўқиҫҫ1320дёҮзҫҺе…ғпјҢеўһй•ҝ66.9%гҖӮ

欧жҙІеёӮеңәзЁіжӯҘеўһй•ҝпјҢжңәйҒҮдёҺжҢ‘жҲҳ并еӯҳгҖӮ2024е№ҙпјҢдёӯеӣҪзҷҪй…’еҜ№ж¬§жҙІеҮәеҸЈ1.9дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ15.2%гҖӮжі•еӣҪдёәиҜҘеҢәеҹҹжңҖеӨ§еёӮеңәпјҢеҮәеҸЈйўқиҫҫ1974дёҮзҫҺе…ғпјҢеўһй•ҝ10.2%гҖӮ

е“ҒзүҢеҮәжө·жҲҗдёәиҝҷдёӘйҳ¶ж®өзҡ„дёҖеӨ§зү№зӮ№гҖӮиҝ‘еҚҒе№ҙеҮәеҸЈзҡ„з»қеҜ№дё»еҠӣе“ҒзүҢеҢ…жӢ¬иҢ…еҸ°гҖҒдә”зІ®ж¶ІгҖҒжұҫй…’гҖҒжіёе·һиҖҒзӘ–гҖҒжҙӢжІізӯүеӨҙйғЁдјҒдёҡдј з»ҹе“ҒзүҢгҖӮ

дёҺжӯӨеҗҢж—¶пјҢеҗ„зңҒдёӯз«Ҝдә§е“Ғд№ҹејҖе§Ӣж”ҫйҮҸпјҢйҖҡиҝҮе·®ејӮеҢ–зӯ–з•ҘйҖҗжӯҘжү“ејҖеӣҪйҷ…еёӮеңәпјҢжҜ”еҰӮеү‘еҚ—жҳҘгҖҒеҸӨдә•иҙЎй…’гҖҒд№ й…’гҖҒзҸҚй…’гҖҒж°ҙдә•еқҠй…’зӯүгҖӮиҙөе·һжҳҫ然жҳҜеҮәеҸЈеӨ§зңҒпјҢ2025е№ҙ1-7жңҲпјҢд»…йҒөд№үең°еҢәзҷҪй…’еҮәеҸЈиҫҫ5244дёҮе…ғдәәж°‘еёҒпјҲдёҚеҢ…жӢ¬иҢ…еҸ°пјүпјҢеҗҢжҜ”еўһй•ҝ1157%гҖӮ

е…Ҙдё–дәҢеҚҒдҪҷиҪҪпјҢдёӯеӣҪзҷҪй…’еҮәжө·е·Ід»Һж”ҝзӯ–зәўеҲ©й©ұеҠЁиө°еҗ‘е“ҒзүҢдёҺжё йҒ“еҸҢиҪ®й©ұеҠЁзҡ„ж–°йҳ¶ж®өгҖӮеҮәеҸЈйўқж”ҖеҚҮдёҺд»·ж јеёҰдёҠ移пјҢиҜҙжҳҺеӣҪйҷ…еёӮеңәжӯЈйҖҗжёҗи®ӨеҸҜдёӯеӣҪзҷҪй…’зҡ„д»·еҖјгҖӮ然иҖҢпјҢзңҹжӯЈзӘҒз ҙ1%зҡ„дә§йҮҸеҚ жҜ”гҖҒе®һзҺ°д»ҺеҚҺдәәеңҲеҲ°дё»жөҒеёӮеңәзҡ„и·Ёи¶ҠпјҢд»ҚйңҖеңЁж–ҮеҢ–жІҹйҖҡгҖҒе“ҒзүҢе»әи®ҫе’Ңжң¬ең°еҢ–иҝҗиҗҘдёӯжҢҒз»ӯжҺўзҙўгҖӮиҝҷжқЎи·ҜиҷҪиҝңпјҢеҚҙжӯЈеңЁиЎҢгҖӮ

1%зҡ„еӣ°еұҖпјҡеҰӮдҪ•и·Ёи¶Ҡж–ҮеҢ–гҖҒж ҮеҮҶдёҺжё йҒ“зҡ„еӨҡйҮҚеЈҒеһ’пјҹ

е°Ҫз®ЎеҮәеҸЈйўқжҢҒз»ӯеўһй•ҝпјҢдёӯеӣҪзҷҪй…’еҮәеҸЈйўқд»…еҚ иЎҢдёҡ1%зҡ„дәӢе®һпјҢд»ҚжҠҳе°„еҮәзҷҪй…’еӣҪйҷ…еҢ–зҡ„зҺ°е®һеӣ°еўғгҖӮеңЁиҝҷеҫ®е°ҸзҷҫеҲҶжҜ”зҡ„иғҢеҗҺпјҢжҳҜдёҖйҒ“йҒ“йңҖиҰҒи·Ёи¶Ҡзҡ„ж–ҮеҢ–гҖҒ法规дёҺеёӮеңәж·ұеЈ‘гҖӮ

еҗҢж ·жҳҜеңЁвҖң2025дё–з•Ңй…’дёҡеҸ‘еұ•еі°дјҡвҖқдёҠпјҢжңүзқҖй•ҝжңҹеӣҪеӨ–еёӮеңәи°ғз ”з»ҸйӘҢзҡ„дёӯеӣҪйЈҹе“Ғеңҹз•ңиҝӣеҮәеҸЈе•ҶдјҡеүҜдјҡй•ҝдәҺйңІпјҢжҖ»з»“дәҶеӨ–еӣҪж¶Ҳиҙ№иҖ…еҜ№дёӯеӣҪзҷҪй…’зҡ„зңӢжі•пјҡвҖңдёҖжҳҜеӨӘиҙөгҖӮжҲ‘们зҡ„еҮәеҸЈзҡ„зҷҪй…’йғҪйӣҶдёӯеңЁй«ҳз«ҜеҢ–иҝҷдёҖиөӣйҒ“пјҢд»·ж ји¶…иҝҮдәҶ他们ж—ҘеёёйҘ®з”Ёзҡ„еЁҒеЈ«еҝҢпјӣдәҢжҳҜеӨӘдј з»ҹгҖӮеҮәеҸЈзҡ„зҷҪй…’еӨ§еӨҡжҳҜ53еәҰжҲ–иҖ…60еӨҡеәҰпјҢеӨ–еӣҪж¶Ҳиҙ№иҖ…зү№еҲ«жҳҜе№ҙиҪ»дәәйғҪдёҚйҖӮеә”иҝҷдёӘеҸЈе‘ігҖӮвҖқеҜҘеҜҘж•°иҜӯйҒ“еҮәдәҶдёӯеӣҪзҷҪй…’еҮәеҸЈзҡ„е…ій”®й—®йўҳгҖӮ

ж–ҮеҢ–и®ӨзҹҘдёҺж¶Ҳиҙ№д№ жғҜзҡ„йҡ”йҳӮпјҢжҳҜзҷҪй…’еҮәжө·зҡ„йҰ–иҰҒйҡҫе…ігҖӮиҘҝж–№ж¶Ҳиҙ№иҖ…еҲқе°қзҷҪй…’ж—¶пјҢжңҖе…ёеһӢзҡ„еҸҚеә”жҳҜвҖңtoo strong, too hotвҖқвҖ”вҖ”еҸЈж„ҹиҝҮдәҺејәзғҲе’ҢиҫӣиҫЈгҖӮжӣҙеӨҚжқӮзҡ„жҳҜйҰҷеһӢдҪ“зі»еёҰжқҘзҡ„жІҹйҖҡеӣ°еўғгҖӮиҜёеҰӮвҖңй…ұйҰҷвҖқвҖңжө“йҰҷвҖқзӯүжҰӮеҝөпјҢдёҚд»…иӢұиҜӯйҡҫд»ҘзІҫеҮҶзҝ»иҜ‘пјҲеҰӮвҖңsauce aromaвҖқжҳ“еј•иө·иҜҜи§ЈпјүпјҢе…¶иғҢеҗҺжүҖдҫқжүҳзҡ„зІ®йҰҷгҖҒзӘ–йҰҷгҖҒз„ҰзіҠйҰҷзӯүз»Ҷи…»йЈҺе‘іпјҢд№ҹиҝңи¶…жҷ®йҖҡеӣҪйҷ…ж¶Ҳиҙ№иҖ…еҺҹжңүзҡ„е“ҒйҘ®и®ӨзҹҘжЎҶжһ¶гҖӮ

йҘ®йЈҹж–ҮеҢ–дёҺйҘ®з”ЁеңәжҷҜд№ҹеӯҳеңЁжҳҫи‘—е·®ејӮгҖӮзҷҪй…’ејәи°ғдёҺдёӯйӨҗзҡ„жҗӯй…Қе…ұйҘ®пјҢеёёз”ЁдәҺе®ҙеёӯе’ҢзӨҫдәӨеңәжҷҜпјҢдј йҖ’зҡ„жҳҜйӣҶдҪ“жғ…ж„ҹдёҺе…ұдә«ж–ҮеҢ–пјӣиҖҢиҘҝж–№зғҲй…’жӣҙдҫ§йҮҚдёӘдәәеҢ–йҘ®з”Ёе’ҢйӨҗй…’еҲҶзҰ»гҖӮиҝҷз§Қд»ҺвҖңзӢ¬й…ҢвҖқеҲ°вҖңе…ұйҘ®вҖқзҡ„иҜӯеўғиҪ¬жҚўпјҢйңҖиҰҒжӣҙеӨҡдҪ“йӘҢејҸдј ж’ӯжқҘејҘеҗҲгҖӮ

жӯӨеӨ–пјҢжіЁйҮҚе®ҸеӨ§еҸҷдәӢзҡ„ж–ҮеҢ–дј ж’ӯеёёеёёи®©еӨ–еӣҪж¶Ҳиҙ№иҖ…дёҚзҹҘжүҖдә‘гҖӮеј зӮёеҠӣе‘ҠиҜүдә‘й…’еӨҙжқЎпјҢдёӯеӣҪзҷҪй…’еңЁеӣҪеӨ–дј ж’ӯеҝҪи§Ҷе®һйҷ…пјҢйў‘йў‘йҷ·е…ҘиҮӘжҲ‘йҮҚеӨҚгҖҒеҝҪи§ҶзҺ°е®һзҡ„еҸҷдәӢиҜҜеҢәвҖ”вҖ”и®ІеҺҶеҸІеҚҙи„ұзҰ»зңҹе®һе№ҙйҷҗпјҢи°Ҳе·ҘиүәеҚҙдёҚиҖғиҷ‘ж¶Ҳиҙ№иҖ…жҺҘеҸ—еәҰпјҢејәи°ғзӨҫдәӨеұһжҖ§еҚҙеҝҪз•Ҙдј‘й—ІдҪ“йӘҢпјҢеҜјиҮҙж–ҮеҢ–дёҺеёӮеңәд№Ӣй—ҙеҮәзҺ°дёҘйҮҚи„ұиҠӮгҖӮ

法规дёҺе…ізЁҺпјҢжһ„жҲҗдәҶеҸҰдёҖйҮҚзҺ°е®һеЈҒеһ’гҖӮ欧зҫҺеҜ№зғҲй…’еңЁеҶңж®ӢгҖҒеЎ‘еҢ–еүӮеҸҠж Үзӯҫж ҮиҜҶзӯүж–№йқўзҡ„ж ҮеҮҶдёҘиӢӣдё”иҝҘејӮдәҺеӣҪж ҮпјҢдҪҝеҫ—й…’дјҒйқўдёҙй«ҳжҳӮзҡ„еҗҲ规жҲҗжң¬гҖӮжӣҙзӣҙжҺҘзҡ„еҪұе“ҚжқҘиҮӘе…ізЁҺвҖ”вҖ”дёӯеӣҪзҷҪй…’еҮәеҸЈе№іеқҮйқўдёҙ32%зҡ„е…ізЁҺпјҢжҹҗдәӣеёӮеңәеҰӮе·ҙиҘҝз”ҡиҮій«ҳиҫҫ80%пјҢиҖҢдёӯеӣҪеҜ№иҝӣеҸЈзғҲй…’д»…еҫҒ收5%зҡ„е…ізЁҺгҖӮиҝҷз§ҚдёҚеҜ№зӯүеҫ…йҒҮдҪҝеҫ—дә§е“Ғз»Ҳз«Ҝд»·ж јеӨ„дәҺжҳҺжҳҫеҠЈеҠҝпјҢдҫӢеҰӮйЈһеӨ©иҢ…еҸ°еңЁжі•еӣҪзҡ„е”®д»·жҜ”еҪ“ең°еҗҢжЎЈж¬ЎзғҲй…’й«ҳеҮә40%д»ҘдёҠгҖӮ

жё йҒ“жё—йҖҸдёҚи¶іпјҢеҲҷж·ұеҲ»еҸҚжҳ еҮәеёӮеңәжҺҘеҸ—зҡ„еұҖйҷҗжҖ§гҖӮжҚ®д»Ӣз»ҚпјҢзӣ®еүҚд»ҚжңүзәҰ72%зҡ„зҷҪй…’еҮәеҸЈж¶Ҳиҙ№йӣҶдёӯдәҺеҚҺдәәзӨҫзҫӨпјҢиҝӣе…Ҙдё»жөҒе•Ҷи¶…зі»з»ҹзҡ„жҜ”дҫӢдёҚи¶і15%гҖӮи®ёеӨҡйқһеҚҺдәәеҢәзҡ„йӨҗеҺ…дёҺй…’еҗ§еҜ№еј•иҝӣзҷҪй…’жҢҒи°Ёж…ҺжҖҒеәҰпјҢдё»иҰҒеҺҹеӣ еҢ…жӢ¬ж¶Ҳиҙ№иҖ…и®ӨзҹҘдҪҺгҖҒеҠЁй”ҖйҖҹеәҰж…ўгҖҒеә“еӯҳеҚ з”Ёй«ҳпјҢд»ҘеҸҠзјәд№ҸйҖӮеҗҲи°ғй…’зҡ„еә”з”ЁеңәжҷҜпјҢеҜјиҮҙз»Ҳз«ҜжҺЁе№ҝйҡҫеәҰеӨ§гҖӮ

1%зҡ„иғҢеҗҺпјҢжҳҜдёӯеӣҪзҷҪй…’дёҺдё–з•ҢеҜ№иҜқзҡ„иү°иҫӣжҺўзҙўгҖӮж–ҮеҢ–гҖҒж ҮеҮҶдёҺе…ізЁҺзҡ„йҮҚйҮҚйҡңзўҚпјҢе®һеҲҷжҳҜе…ЁзҗғеҢ–иҝӣзЁӢдёӯдёҚеҗҢз”ҹжҙ»ж–№ејҸдёҺдә§дёҡдҪ“зі»зҡ„з»“жһ„жҖ§зў°ж’һгҖӮзӘҒз ҙиҝҷдёҖж јеұҖпјҢж—ўйңҖеқҡе®Ҳжң¬е‘ізҡ„ж–ҮеҢ–иҮӘдҝЎпјҢд№ҹйңҖйҖӮй…ҚеӣҪйҷ…зҡ„жҢҒз»ӯеҲӣж–°пјӣж—ўйңҖж”ҝзӯ–дёҺиЎҢдёҡзҡ„еҚҸеҗҢеҸ‘еҠӣпјҢд№ҹйңҖж—¶й—ҙдёҺиҖҗеҝғзҡ„е…ұеҗҢжІүж·ҖгҖӮе”ҜжңүеҰӮжӯӨпјҢдёӯеӣҪзҷҪй…’жүҚиғҪи·Ёи¶Ҡ1%зҡ„иҫ№з•ҢпјҢзңҹжӯЈиһҚе…Ҙе…ЁзҗғзғҲй…’зҡ„еёӮеңәзүҲеӣҫдёҺж¶Ҳиҙ№иҜӯеўғгҖӮ

д»ҺвҖңеҚ–й…’вҖқеҲ°вҖңеҚ–з”ҹжҙ»ж–№ејҸвҖқпјҢзҷҪй…’еҰӮдҪ•е®һзҺ°д»·еҖјиҪ¬еҸҳпјҹ

йқўеҜ№ж–ҮеҢ–йҡ”йҳӮдёҺеёӮеңәеЈҒеһ’пјҢдёӯеӣҪзҷҪй…’дјҒдёҡжӯЈи·іеҮәвҖңзәҜеҚ–й…’вҖқзҡ„дј з»ҹи·Ҝеҫ„пјҢиҪ¬еҗ‘д»Ҙз”ҹжҙ»ж–№ејҸжё—йҖҸгҖҒж–ҮеҢ–дҪ“йӘҢе’ҢеңәжҷҜеҲӣж–°дёәж ёеҝғзҡ„еҮәжө·ж–°зӯ–з•ҘпјҢйҖҗжӯҘе®һзҺ°д»ҺвҖңиҫ“еҮәдә§е“ҒвҖқеҲ°вҖңиҫ“еҮәз”ҹжҙ»ж–№ејҸвҖқзҡ„е…ій”®иҪ¬еҸҳгҖӮ

еңЁдә§е“ҒеұӮйқўпјҢејҖеҸ‘еӣҪйҷ…еҢ–дё“еұһдә§е“ҒжҲҗдёәжү“з ҙеҸЈе‘іеЈҒеһ’зҡ„йҮҚиҰҒж–№ејҸгҖӮдҫӢеҰӮжіёе·һиҖҒзӘ–иҒ”еҗҲеӣҪйҷ…еӣўйҳҹжҺЁеҮәзҡ„вҖңMing RiverвҖқпјҢй’ҲеҜ№ж¬§зҫҺйёЎе°ҫй…’ж–ҮеҢ–и°ғж•ҙеҸЈж„ҹдёҺеҢ…иЈ…пјҢжҳҫи‘—йҷҚдҪҺдәҶеҲқйҘ®й—Ёж§ӣгҖӮиҝҷзұ»дә§е“ҒдёҚд»…жӢ“е®ҪдәҶж¶Ҳиҙ№еңәжҷҜпјҢжӣҙеңЁжҪң移й»ҳеҢ–дёӯеҹ№е…»дәҶдёҖжү№ж–°зҡ„зҷҪй…’ж¶Ҳиҙ№иҖ…гҖӮ

еңЁжҲҳз•ҘеұӮйқўпјҢйғЁеҲҶдјҒдёҡе°қиҜ•йҖҡиҝҮ并иҙӯжө·еӨ–й…’еә„жҸҗеҚҮеӣҪйҷ…и®ӨзҹҘдёҺжё йҒ“иғҪеҠӣгҖӮе°Ҫз®ЎиҝҷдёҖи·Ҝеҫ„е°ҡжңӘе®Ңе…ЁжҲҗзҶҹпјҢеҚҙжҳҫзӨәеҮәдёӯеӣҪй…’дјҒж·ұеәҰиһҚе…Ҙе…ЁзҗғзғҲй…’еёӮеңәзҡ„еҶіеҝғгҖӮвҖң并иҙӯдёҚжҳҜжҚ·еҫ„пјҢеҗҺз»ӯиҝҗиҗҘе’Ңжң¬ең°еҢ–з®ЎзҗҶжүҚжҳҜе…ій”®гҖӮвҖқеј зӮёеҠӣејәи°ғгҖӮиҝҷдёҖжҺўзҙўд№ҹеҸҚжҳ еҮәиЎҢдёҡжӯЈд»Һиө„дә§еҮәжө·еҗ‘иғҪеҠӣеҮәжө·ж·ұеҢ–гҖӮ

дҪ“йӘҢејҸиҗҘй”ҖжҲҗдёәз ҙи§Јж–ҮеҢ–и·қзҰ»зҡ„еҲ©еҷЁгҖӮеӨҡ家еӨҙйғЁдјҒдёҡеңЁжӮүе°јгҖҒзәҪзәҰзӯүеӣҪйҷ…йғҪеёӮе»әз«ӢдҪ“йӘҢдёӯеҝғе’Ңж——иҲ°еә—пјҢйҖҡиҝҮе“ҒйүҙдјҡгҖҒи°ғй…’е·ҘеқҠзӯүдә’еҠЁж–№ејҸпјҢи®©еӣҪйҷ…ж¶Ҳиҙ№иҖ…вҖңе…ҲдҪ“йӘҢгҖҒеҗҺзҗҶи§ЈвҖқпјҢеңЁжІүжөёдёӯж„ҹеҸ—зҷҪй…’зҡ„ж–ҮеҢ–еҶ…ж¶өдёҺйҘ®з”Ёд№җи¶ЈгҖӮ

иҗҘй”ҖеҲӣж–°еҗҢж ·иЎЁзҺ°дә®зңјгҖӮдә”зІ®ж¶ІиөһеҠ©2025е№ҙдё–иҝҗдјҡпјҢеҖҹеҠ©вҖңзҷҪй…’+дҪ“иӮІвҖқжҺЁеҠЁе“ҒзүҢеӣҪйҷ…еҢ–пјӣиҢ…еҸ°еҲҷеңЁдјҰж•ҰгҖҒж—ҘеҶ…з“ҰзӯүеҹҺеёӮејҖеұ•еӨ§еёҲзҸӯе’Ңж–ҮеҢ–е“Ғйүҙжҙ»еҠЁпјҢз§ҜжһҒиһҚе…Ҙй«ҳз«Ҝж–ҮеҢ–дәӨжөҒиҜӯеўғгҖӮ

е°Өе…¶еҖјеҫ—е…іжіЁзҡ„жҳҜпјҢзӨҫдәӨеӘ’дҪ“дёҺж•°еӯ—еҢ–дј ж’ӯжӯЈжһҒеӨ§еҠ©еҠӣзҷҪй…’и§Ұиҫҫе…Ёзҗғе№ҙиҪ»зҫӨдҪ“гҖӮиҢ…еҸ°йҖҡиҝҮFacebookгҖҒXе’ҢInstagramжһ„е»әжө·еӨ–ж–°еӘ’дҪ“зҹ©йҳөпјҢ2024е№ҙжҳҘиҠӮе…¶жө·еӨ–еҶ…е®№жӣқе…үйҮҸи¶…3228дёҮж¬Ўпјӣжіёе·һиҖҒзӘ–еҲҷдҫқжүҳвҖңе…ғе®Үе®ҷй…’зӘ–вҖқVRйЎ№зӣ®пјҢеёҰз”ЁжҲ·жІүжөёејҸдҪ“йӘҢвҖңеҲ¶жӣІвҖқвҖңй…ҝй…’вҖқзӯүйқһйҒ—е·ҘиүәпјҢжҲҗеҠҹжҺЁеҠЁеҮәеҸЈйўқеўһй•ҝ83%гҖӮ

дёӯеӣҪзҷҪй…’зҡ„еҮәжө·д№Ӣи·ҜпјҢе·Іи·Ёи¶ҠеҚ•зәҜиҙёжҳ“йҳ¶ж®өпјҢиҝӣе…Ҙд»Ҙж–ҮеҢ–д»·еҖјиҫ“еҮәе’Ңе…ЁзҗғеҢ–е“ҒзүҢиҝҗиҗҘдёәж ёеҝғзҡ„ж–°ж—¶жңҹгҖӮж— и®әжҳҜејҖеҸ‘еӣҪйҷ…дә§е“ҒгҖҒжү“йҖ дҪ“йӘҢз©әй—ҙпјҢиҝҳжҳҜеҖҹеҠӣж•°еӯ—дј ж’ӯпјҢе…¶жң¬иҙЁйғҪжҳҜд»ҺвҖңеҚ–й…’вҖқиҪ¬еҗ‘вҖңеҚ–ж–ҮеҢ–вҖқгҖҒд»ҺвҖңжҸҗдҫӣдә§е“ҒвҖқиө°еҗ‘вҖңеЎ‘йҖ з”ҹжҙ»ж–№ејҸвҖқгҖӮиҝҷжқЎи·ҜжҲ–и®ёжј«й•ҝпјҢеҚҙжӯЈжӮ„然改еҶҷе…ЁзҗғзғҲй…’ж¶Ҳиҙ№зҡ„и®ӨзҹҘдёҺж јеұҖвҖ”вҖ”дёӯеӣҪзҷҪй…’дёҚеҶҚеҸӘжҳҜй…’жЎҢйҘ®е“ҒпјҢжӣҙжҲҗдёәиҝһжҺҘдёңиҘҝж–№зҡ„з”ҹжҙ»ж–№ејҸеӘ’д»ӢгҖӮ

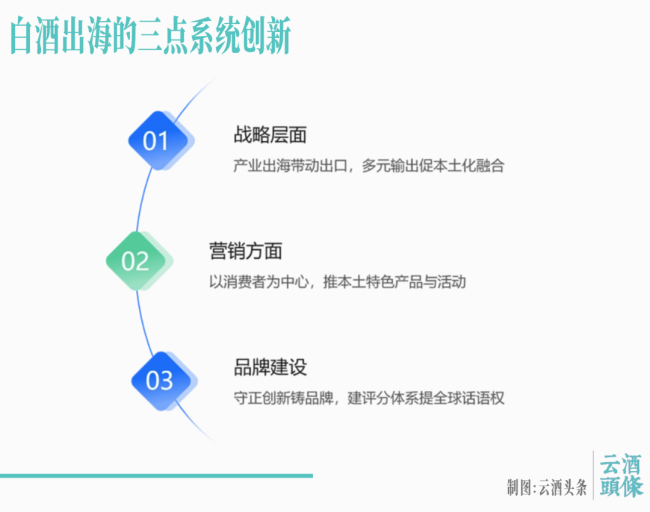

жңӘжқҘи·Ҝеҫ„пјҡзҷҪй…’еҮәжө·йңҖиҰҒжҖҺж ·зҡ„зі»з»ҹеҲӣж–°пјҹ

иҝҮеҺ»пјҢдёӯеӣҪзҷҪй…’еҮәжө·й•ҝжңҹдҫқиө–еұ•дјҡиҗҘй”ҖгҖҒж–ҮеҢ–дәӨжөҒе’Ңз®ҖеҚ•з»Ҹй”ҖеҗҲдҪңпјҢиҝҷдәӣж–№ејҸиҷҪжңүдёҖе®ҡжҲҗж•ҲпјҢдҪҶеңЁеёӮеңәжё—йҖҸж·ұеәҰе’Ңе“ҒзүҢеҸҜжҢҒз»ӯе»әи®ҫж–№йқўд»ҚжҳҫдёҚи¶ігҖӮ

еҜ№жӯӨпјҢеј зӮёеҠӣз»ҷеҮәдәҶиҮӘе·ұзҡ„жҖқиҖғпјҢвҖңйқўеҜ№еҪ“еүҚеӨҚжқӮзҡ„еӣҪйҷ…зҺҜеўғдёҺеӨҡе…ғж¶Ҳиҙ№йңҖжұӮпјҢиЎҢдёҡжӯЈеңЁеҪўжҲҗд»ҘвҖҳдёүдёӘеқҡжҢҒвҖҷдёәж ёеҝғзҡ„ж–°ж”»з•ҘпјҡеқҡжҢҒе®ҲжӯЈеҲӣж–°гҖҒеқҡжҢҒй•ҝжңҹдё»д№үжҖқз»ҙгҖҒеқҡжҢҒдә§дёҡеҮәжө·еёҰеҠЁдә§е“ҒеҮәеҸЈгҖӮвҖқ

еңЁжҲҳз•ҘеұӮйқўпјҢвҖңдә§дёҡеҮәжө·еёҰеҠЁдә§е“ҒеҮәеҸЈпјҢе®һзҺ°жң¬еңҹеҢ–иһҚеҗҲвҖқжӯЈжҲҗдёәе…ій”®и·Ҝеҫ„гҖӮдёҺе…·еӨҮз»ҸйӘҢе’Ңжё йҒ“зҡ„жң¬ең°иҝӣеҸЈе•ҶжҲ–з”ҹдә§е•ҶеҗҲдҪңпјҢйҖҡиҝҮи®ҫеӨҮгҖҒе·ҘиүәгҖҒеҺҹй…’еҸҠж–ҮеҢ–зӯүеӨҡе…ғзҙ иҫ“еҮәпјҢз”ҹдә§жӣҙиҙҙеҗҲзӣ®ж ҮеёӮеңәеҸЈе‘ізҡ„дә§е“ҒпјҢеҖҹеҠ©е…¶жҲҗзҶҹдҪ“зі»еҝ«йҖҹе®һзҺ°еёӮеңәеөҢе…ҘдёҺе“ҒзүҢиһҚеҗҲгҖӮ

иҗҘй”Җж–№йқўпјҢвҖңд»Ҙж¶Ҳиҙ№иҖ…дёәдёӯеҝғвҖқдёҚж–ӯжҺЁеҠЁеҲӣж–°гҖӮе°ҠйҮҚдёҚеҗҢж–ҮеҢ–иғҢжҷҜдёӢзҡ„йҘ®з”Ёд№ жғҜпјҢејҖеҸ‘е…·жңүжң¬еңҹзү№иүІзҡ„зҷҪй…’дә§е“ҒеҸҠиҗҘй”Җжҙ»еҠЁпјҢе°ҶвҖңеҚ–й…’вҖқеҚҮз»ҙиҮівҖңеҚ–з”ҹжҙ»ж–№ејҸвҖқпјҢжҺЁеҠЁдёӯеӣҪзҷҪй…’зңҹжӯЈиһҚе…Ҙжө·еӨ–ж¶Ҳиҙ№иҖ…зҡ„ж—ҘеёёеңәжҷҜгҖӮ

е“ҒзүҢе»әи®ҫеұӮж¬ЎпјҢвҖңе®ҲжӯЈеҲӣж–°вҖқд»ҚжҳҜй“ёе°ұеӣҪйҷ…е“ҒзүҢзҡ„ж №еҹәгҖӮеңЁдј жүҝдј з»ҹе·ҘиүәдёҺж–ҮеҢ–еә•и•ҙзҡ„еҗҢж—¶пјҢжҢҒз»ӯжҺЁиҝӣжҠҖжңҜеҲӣж–°гҖҒдә§е“ҒеҲӣж–°дёҺиҗҘй”ҖжЁЎејҸеҲӣж–°гҖӮе»әз«Ӣжө·еӨ–иҜ„еҲҶдҪ“зі»гҖҒжҸҗеҚҮеӣҪйҷ…е…¬дҝЎеҠӣдёҺеёӮеңәи®ӨеҸҜпјҢжҲҗдёәдёӯеӣҪзҷҪй…’жҸҗеҚҮе…ЁзҗғиҜқиҜӯжқғзҡ„йҮҚиҰҒж–№ејҸгҖӮ

жӯӨеӨ–пјҢйёЎе°ҫй…’еҢ–дҪңдёәжңүж•Ҳзҡ„еёӮеңәвҖңеҲҮе…ҘзӮ№вҖқпјҢжӯЈжҳҫи‘—жӢүиҝ‘дёҺе№ҙиҪ»ж¶Ҳиҙ№иҖ…зҡ„и·қзҰ»гҖӮдёӯеӣҪзҷҪй…’йҰҷж°”еұӮж¬Ўдё°еҜҢгҖҒй…’дҪ“з»“жһ„йІңжҳҺпјҢе°Өе…¶йҖӮеҗҲдҪңдёәеҹәй…’иһҚе…Ҙи°ғй…’ж–ҮеҢ–пјҢж—ўйҷҚдҪҺдәҶеҲқйҘ®й—Ёж§ӣпјҢд№ҹжӢ“е®ҪдәҶж¶Ҳиҙ№еңәжҷҜгҖӮ

йғЁеҲҶдјҒдёҡ家еңЁеҮәжө·еҲӣж–°ж–№йқўд№ҹжңүзқҖжҜ”иҫғиҗҪең°зҡ„жҖқи·ҜгҖӮ9жңҲ10ж—ҘпјҢзҸҚй…’жқҺжёЎйӣҶеӣўи‘ЈдәӢдјҡдё»еёӯгҖҒеҚҺиҮҙй…’иЎҢи‘ЈдәӢй•ҝгҖҒйҮ‘дёңжҠ•иө„йӣҶеӣўи‘ЈдәӢй•ҝеңЁвҖң2025дё–з•Ңй…’дёҡеҸ‘еұ•еі°дјҡвҖқиЎЁзӨәпјҢдёӯеӣҪзҷҪй…’еҮәжө·иҰҒдёҺдёӯеӣҪзҫҺйЈҹз»“еҗҲиө·жқҘпјҢвҖңеңЁиҝҷж–№йқўпјҢжҲ‘们иҰҒеғҸж—Ҙжң¬еӯҰд№ гҖӮе°Ҫз®Ўиҝ‘еҮ еҚҒе№ҙж—Ҙжң¬з»ҸжөҺдёӢж»‘пјҢдҪҶж—Ҙжң¬ж–ҷзҗҶеңЁе…Ёдё–з•Ңд»ҚжҳҜе“ҒиҙЁзҡ„иұЎеҫҒгҖӮеҖҹеҠ©жүҖжңүеҮәжө·зҡ„ж—Ҙжң¬йӨҗеҺ…пјҢж—Ҙжң¬й…’иў«жҲҗеҠҹжҺЁеҮәпјҢзҚӯзҘӯе°ұжҳҜдёҖдёӘе…ёеһӢзҡ„жЎҲдҫӢгҖӮвҖқеҗҙеҗ‘дёңе»әи®®пјҢдёӯеӣҪзҷҪй…’еҮәжө·йҮҮз”ЁвҖңзҫҺйЈҹпјӢзҫҺй…’вҖқзҡ„еҲӣж–°ж–№ејҸгҖӮ

еңЁеҗҲдҪңдјҷдјҙзҡ„йҖүжӢ©дёҠпјҢдјҒдёҡйңҖз»јеҗҲиҖғйҮҸиҮӘиә«е®һеҠӣдёҺеёӮеңәе®ҡдҪҚпјҡжҳҜдёҺеӨ§еһӢй…’зұ»е·ЁеӨҙеҗҲдҪңеҖҹе…¶жё йҒ“еҝ«йҖҹжү©еј пјҢиҝҳжҳҜдёҺж·ұиҖ•з»ҶеҲҶеёӮеңәзҡ„дё“дёҡз»Ҹй”Җе•Ҷе…ұеҗҢжҲҗй•ҝпјҢжҜҸдёҖжӯҘйғҪе…ід№ҺеӣҪйҷ…еҢ–иҝӣзЁӢзҡ„иҠӮеҘҸдёҺжҲҗж•ҲгҖӮ

еңЁеҮәеҸЈи·Ҝеҫ„дёҠпјҢеј зӮёеҠӣе»әи®®пјҢдёӯеӣҪзҷҪй…’еҸҜйҮҚзӮ№еҖҹйүҙж—Ҙжң¬жё…й…’дёҺеўЁиҘҝе“ҘйҫҷиҲҢе…°зҡ„жҲҗеҠҹз»ҸйӘҢпјҢйҮҮеҸ–вҖңж–ҮеҢ–з ҙеңҲгҖҒеңәжҷҜе…ҲиЎҢвҖқзҡ„еҠЎе®һзӯ–з•ҘгҖӮе…¶ж ёеҝғеңЁдәҺж‘Ҷи„ұвҖңзәҜйҘ®е“ҒвҖқзҡ„еҚ•дёҖе®ҡдҪҚпјҢйҖҡиҝҮз»‘е®ҡе…·дҪ“ж¶Ҳиҙ№еңәжҷҜе’Ңж–ҮеҢ–з¬ҰеҸ·жқҘйҷҚдҪҺе°қиҜ•й—Ёж§ӣпјҢе®һзҺ°д»ҺвҖңиў«еҘҪеҘҮвҖқеҲ°вҖңиў«йңҖиҰҒвҖқзҡ„иҪ¬еҸҳгҖӮ

е…·дҪ“иҖҢиЁҖпјҢдёҖж–№йқўеҸҜзІҫеҮҶз»‘е®ҡдёӯйӨҗе…ЁзҗғеҢ–иҝӣзЁӢпјҢе°ҶзҷҪй…’дҪңдёәй«ҳз«ҜдёӯејҸйӨҗйҘ®зҡ„ж Үеҝ—жҖ§дјҙдҫЈпјҢйҖҡиҝҮе“ҒйүҙдҪ“йӘҢгҖҒйӨҗй…’жҗӯй…Қж•ҷиӮІжё—йҖҸеӣҪйҷ…еёӮеңәпјӣеҸҰдёҖж–№йқўйңҖдё»еҠЁиһҚе…ҘзҺ°д»ЈзӨҫдәӨдёҺи°ғй…’ж–ҮеҢ–пјҢејҖеҸ‘йҖӮеҗҲжө·еӨ–еҸЈж„ҹзҡ„дҪҺеәҰеҢ–гҖҒеҲ©еҸЈеҢ–дә§е“ҒпјҢ并еҲӣж–°и®ҫи®ЎеҰӮвҖңзҷҪй…’йёЎе°ҫй…’вҖқзӯүжҳ“дәҺдј ж’ӯзҡ„йҘ®з”Ёж–№ејҸпјҢеҲҮе…Ҙй…’еҗ§гҖҒжҙҫеҜ№зӯүе№ҙиҪ»еҢ–еңәжҷҜгҖӮ

вҖңдёҚиҰҒжҖҘдәҺиҜҙжңҚдё–з•ҢвҖҳиҝҷжҳҜдёӯеӣҪдј з»ҹж–ҮеҢ–вҖҷпјҢиҖҢжҳҜе…Ҳи®©ж¶Ҳиҙ№иҖ…еңЁе…·дҪ“еңәжҷҜдёӯж„ҹзҹҘеҲ°вҖҳиҝҷжҳҜдёҖз§ҚйҖӮеҗҲжӯӨж—¶жӯӨең°зҡ„зҫҺеҘҪдҪ“йӘҢвҖҷпјҢд»ҺиҖҢз”ұжө…е…Ҙж·ұпјҢйҖҗжӯҘе»әз«ӢеҜ№дёӯеӣҪзҷҪй…’зҡ„д»·еҖји®ӨеҗҢгҖӮвҖқ

дёӯеӣҪзҷҪй…’еҮәжө·пјҢжҳҜдёҖеңәи·Ёи¶ҠеҚҠдёӘеӨҡдё–зәӘзҡ„еҫҒйҖ”гҖӮе®ғд»ҺеӣҪ家计еҲ’зҡ„иҫ№йҷІд№Ӣең°иө·жӯҘпјҢеҺҶз»ҸејҖж”ҫдёҺж”№йқ©зҡ„жҙ—зӨјпјҢз»ҲеңЁе…ЁзҗғеҢ–жөӘжҪ®дёӯжҺўеҜ»иҮӘе·ұзҡ„еқҗж ҮгҖӮ1%зҡ„д»ҪйўқпјҢд»ЈиЎЁзҡ„дёҚд»…жҳҜеёӮеңәж•°жҚ®зҡ„е·®и·қпјҢжӣҙжҳҜдёҖз§Қж–ҮжҳҺеҜ№иҜқзҡ„ж·ұеәҰгҖҒдёҖз§Қз”ҹжҙ»ж–№ејҸиғҪеҗҰиў«йҮҚж–°е®ҡд№үзҡ„еҸҜиғҪгҖӮ

еҪ“жҲ‘们иҝҳеңЁй—®вҖңдё–з•ҢжҳҜеҗҰеҮҶеӨҮеҘҪпјҢе°қдёҖеҸЈдёңж–№зҡ„йҶҮйҰҷпјҹвҖқж—¶пјҢжҲ–и®ёжӣҙеә”иҜҘжҖқиҖғпјҡеҪ“зҷҪй…’зңҹжӯЈиһҚе…Ҙе…ЁзҗғеёӮеңәеҗҺпјҢеҰӮдҪ•еңЁдҝқжҢҒдёңж–№зү№иүІзҡ„еҗҢж—¶пјҢйҖӮеә”еӨҡе…ғж–ҮеҢ–зҡ„ж¶Ҳиҙ№еңәжҷҜпјҹеҰӮдҪ•еңЁж ҮеҮҶеҢ–дёҺдёӘжҖ§еҢ–д№Ӣй—ҙжүҫеҲ°е№іиЎЎпјҹеҰӮдҪ•йҒҝе…ҚеңЁе…ЁзҗғеҢ–иҝҮзЁӢдёӯеӨұеҺ»иҮӘиә«зҡ„ж–ҮеҢ–зӢ¬зү№жҖ§пјҹиҝҷдәӣй—®йўҳзҡ„зӯ”жЎҲпјҢжҲ–и®ёе°ҶеҶіе®ҡдёӯеӣҪзҷҪй…’еҮәжө·иғҪиө°еӨҡиҝңпјҢиғҪеҗҰзңҹжӯЈжүҫеҲ°йӮЈдёӘеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„вҖңеҮәеҸЈвҖқгҖӮ