安徽生物药集采,明日开会讨论分组、报量、中选、分量、规则等。

生物药集采迎来最新进展

9月1日,安徽省医药集中采购平台发布《关于召开单抗类生物制剂企业座谈会的通知》,生物药集采将迎来关键节点。

上述座谈会将在9月2日(星期二)14:30-17:00进行,核心议题围绕单抗类生物制剂集采的分组、报量、中选及分量等关键环节,广泛听取企业的意见与建议。

生物药集采要追溯到8月1日,安徽省医药采购中心发布《关于开展部分单抗类生物制剂信息填报收集工作的通知》,生物药集采正式启动。

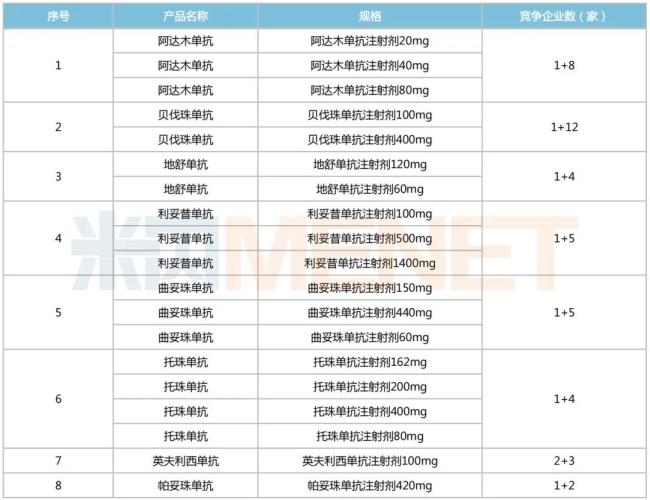

此次被纳入集采的8个生物药包括:阿达木单抗、贝伐珠单抗、地舒单抗、利妥昔单抗、曲妥珠单抗、托珠单抗、英夫利西单抗、帕妥珠单抗。

更早之前(1月15日),安徽省医保工作会议提到,安徽将牵头全国生物药品联盟集采。

截至目前,安徽省已经开展了两批涉及生物制剂的带量采购项目,2022年集采中选品种包括利妥昔单抗注射剂等,2023年集采中选品种包括人免疫球蛋白注射剂等。

竞争一触即发市场将洗牌

生物药的竞争逻辑即将被集采改写。据米内网数据,此次符合集采报量条件的国内外企业约30家。

以此次集采核心品种之一阿达木单抗为例,国内外企业的博弈已进入白热化阶段。赛柏蓝查询国家药监局官网发现,除原研企业艾伯维外,国内已有百奥泰、信达生物、复宏汉霖、神州细胞等8家企业拿到批件,其中百奥泰于2019年率先获批,成为国内首个阿达木单抗生物类似药企业,此后玩家数量快速扩容。

米内网数据显示,近年来在中国三大终端六大市场阿达木单抗注射液在2023年已经超过22亿元。庞大的市场是药企角逐的重要原因之一。

竞争更为激烈的当属贝伐珠单抗赛道,目前已形成“1+12”的竞争格局。除原研厂商罗氏之外,苏州盛迪亚、百奥泰、信达生物、复宏汉霖等12家国内企业均已获批。

贝伐珠单抗注射液最早由罗氏研发,2010年获批进入中国,用于一线治疗非小细胞肺癌,以及结直肠癌、胶质母细胞瘤等癌种的治疗。

米内网数据显示,2024年中国公立医疗机构终端贝伐珠单抗销售额突破100亿元,齐鲁制药、信达生物、罗氏分别达到约43%、20%、19%的市场份额。

超10亿大品种们的竞争马上开启,国内生物药行业面临新一轮洗牌。

各大单抗品种竞争企业数

图源:米内网

规则几何?

生物药集采的规则设计正逐步从分散试点走向体系化探索。

目前国内生物药带量采购尚未形成全国统一的成熟模式,规模最大的专项集采为第六批国采(胰岛素专项);其余则以地方或区域联盟试点为主,如江西牵头的干扰素集采、广东联盟集采中纳入的血制品及生长激素等品类,均为生物药集采规则的局部探索。

在此过程中,安徽省已积累一定经验。此前安徽省生物药集采核心创新在于采用“综合评审制”替代单纯的低价竞价,即拟中选采取综合评审的方式,符合“申报资格”要求的药品统筹考虑“企业维度”和“药品维度”两方面因素,进行首轮报价后的综合评审。

过往安徽省集采将原研产品与生物类似药分为A、B组,未来这一分组思路或拓展至更多品种。

近期,第11批集采工作已经启动,按照国务院常务会议研究通过的优化集采措施,国家医保局坚持“稳临床、保质量、防围标、反内卷”的原则,研究优化了具体的采购规则。

尽管目前生物药全国性集采规则尚未正式公布,国采之下,未来地方集采或将更强化质量分层、完善报价约束机制,以及科学分组避免企业过度竞争。