稳业绩、稳股价、稳信心,是当前酒企的主要任务,口子窖(603589.SH)反其道而行之。

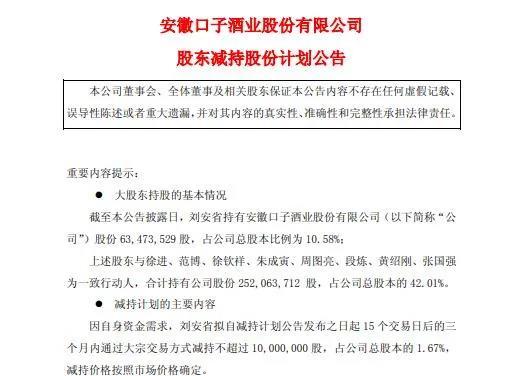

7月20日晚间,口子窖公告显示,公司实际控制人之一、第二大股东刘安省拟减持不超过1000万股。加上他此前减持、转让的股份,合计可套现10亿元。

而2024年10月至今,口子窖股价降幅超过30%,刘安省此番减持势必将对公司股价有进一步负面影响。

业绩方面,已丢掉“徽酒老二”地位的口子窖,进入了缓慢增长期,公司2025年一季度合同负债甚至下降28.12%。同期,公司存货达59.13亿元,创下公司历史新高。

值得关注的是,一季度,口子窖安徽省外销售收入仅2.01亿元,同比下降19.84%,公司业绩增长又“添堵”。

前董事长第三次大额减持股份

7月20日晚间,口子窖发布公告显示,因自身资金需求,刘安省拟自减持计划公告发布之日起15个交易日后的3个月内通过大宗交易方式减持不超过1000万股,占公司总股本的1.67%,减持价格按照市场价格确定。

刘安省是口子窖实际控制人之一、第二大股东,也是公司创始人之一。在2020年退休前,他曾担任口子窖董事长、监事会主席等职务,目前持有6347.35万股,持股比例达10.58%。

刘安省还与徐进、范博、徐钦祥、朱成寅、周图亮、段炼、黄绍刚、张国强为一致行动人。

其中,徐进为口子窖董事长、总经理,范博为公司董事、副总经理、财务总监,徐钦祥为公司董事、董事会秘书、副总经理,朱成寅、周图亮、黄绍刚等为公司高管。

按照最高减持数量计算,刘安省此次减持占其持股比例15.75%。截至公告日收盘,口子窖股价达33.56元/股,刘安省此次减持可套现3.36亿元。

实际上,刘安省并非首次减持口子窖股份。

2018年9月至12月,刘安省第一次减持口子窖股份,减持了约240万股,套现9302.16万元,持股数量从7987.35万股降至7747.35万股,持股比例从13.31%降至12.91%。

2019年7月至2020年1月,刘安省第二次减持口子窖股份,减持了约750万股,套现4.35亿元,持股数量从7747.35万股降至6997.35万股,持股比例从12.91%降至11.66%。

2024年9月,刘安省还将其持有的650万股,通过大宗交易方式转让给徐进,转让总金额达2.16亿元,其持股比例降至当前的10.58%。

上述三次减持、转让股权,刘安省合计套现7.44亿元,加上最近一次减持计划,其套现金额可超过10亿元。

需要注意的是,2025年1月,口子窖公告显示,刘安省所持6347.35万股中,有3153.03万股处于质押状态,质押率约为50%。

口子窖表示,刘安省资信状况良好,具备良好的资金偿还能力,还款来源包括其自有资金及投资收益等,质押风险可控,不存在实质性资金偿还风险。

刘安省为何持续减持、质押,又转让股权,看起来很缺钱的样子。

工商信息显示,刘安省旗下有家名为淮北口子投资有限责任公司(简称“口子投资”)的企业,该公司成立于2008年,位于安徽省淮北市,是一家以从事商务服务业为主的企业。

口子投资股权结构中,刘安省持股16.1%,徐进持股40.35%,黄绍刚持股4.32%。

有报道显示,口子投资业务涉及地产开发、酒店、园林工程、物业、典当等。

从所涉业务来看,口子投资遭遇了经营“麻烦”?这些外界目前尚不可知。

一季度合同负债降28.12%

可以确定的是,口子窖业绩当前遇到了麻烦。

口子窖是安徽省内白酒行业的龙头企业之一,是我国兼香型白酒的代表,与古井贡酒、迎驾贡酒和金种子酒并称“徽酒四杰”。

2024年,口子窖实现营业收入60.15亿元,同比增长0.89%,首次超过60亿元并创下新高;净利润16.55亿元,同比下降3.83%。

口子窖表示,2024年,面对宏观经济下行压力加大,行业内卷、消费疲软、库存高企、动销不畅等问题交织,白酒行业发展面临较大压力。口子酒业加强市场研判,不断优化经营策略,各项工作稳步推进,展现了较好的发展韧性。

分产品来看,2024年,口子窖高档白酒营业收入达56.84亿元,同比增长0.06%;毛利率达75.65%,较上年同期减少0.22个百分点。中档白酒营业收入达6840.98万元,同比减少10.35%;毛利率达37.29%,较上年同期减少7.09个百分点。低档白酒营业收入达1.26亿元,同比增长35.24%;毛利率达35.24%,较上年同期减少7.61个百分点。

“徽酒四杰”中,口子窖常年处于老二的地位。

2022年,口子窖与国际著名咨询公司麦肯锡合作,提出了5年战略规划,明确“加快实现百亿口子,进入全国白酒第一方阵”的战略目标。

然而,刚提出口号的口子窖,从2022年开始,公司营业收入已落后迎驾贡酒,位列“徽酒四杰”第三位。

2025年度,白酒产业进入新一轮政策调整期、消费结构转型分化期、存量竞争的深度调整期,形成了“三期叠加”的局面,口子窖业绩增长也越发艰难。

一季度,口子窖实现营业收入18.10亿元,同比增长2.42%;净利润6.10亿元,同比增长3.59%。

分产品来看,一季度,口子窖高档白酒销售收入达17.28亿元,同比增长35.3%;中档白酒销售收入达2058.2万元,同比下降12.5%;低档白酒销售收入达3889.32万元,同比下降9%。

要想提升业绩,酒企必须走“全国化”道路,而口子窖目前正在开倒车。

一季度,口子窖安徽省内销售收入达15.86亿元,同比增长6.87%;安徽省外销售收入达2.01亿元,同比下降19.84%。

需要注意的是,截至2025年一季度末,口子窖存货达59.13亿元,同比增长13.13%,创下公司历史新高。

同期,口子窖合同负债达2.70亿元,同比下降28.12%,说明公司营业收入增速有进一步放缓,甚至下滑的可能。

2024年10月,口子窖股价一度达到51.44元/股,随后打开了下滑通道,当前在33元/股上下徘徊,降幅超过30%。