5月26日,据克而瑞研究CRIC最新报告显示,我国房地产行业库存危机正从土地储备向现房端加速传导。

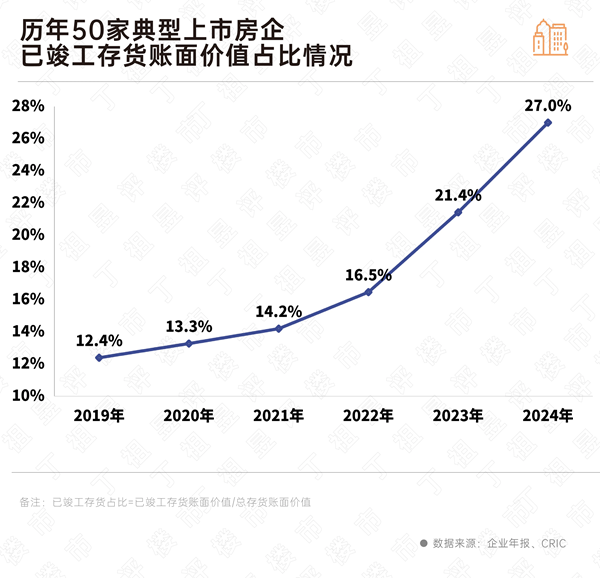

据统计,2024年末TOP100房企总土储货值连续四年缩水至25.17万亿的同时,现房库存占比却创下历史峰值——50家典型房企竣工存货账面价值占比达27%,较五年前翻倍式增长,相当于2.15万亿资金沉淀在滞销现房。

图表数据揭示残酷现实:房企竣工存货占比自2019年的12.4%持续攀升,2024年升至27%。这意味着每100元存货中就有27元是难以快速变现的现房资产,较五年前每100元多冻结14.6元流动资金。与之形成对冲的是,同期房企存货跌价计提规模创下1677亿元新高,同比激增26%,四年累计核销达5581亿元。

库存结构恶化加剧资金链危机。百强房企虽主动缩减土储规模(总建面下降12%),但销售端17.1%的降幅导致去化周期拉长至6.93年。其中千亿级中型房企深陷9.01年去化泥潭,万亿级房企亦需8.22年周转。滨江集团以1.52年周期破局,其1701亿货值匹配1116亿销售额的"快周转"模式,验证了存货动态平衡的可行性。

行业正经历三重资金解冻攻坚战。96家房企主动缩减土储货值,万科、碧桂园等头部企业降幅超25%,土储投资向19个核心城市收缩,进行战略收缩。保利、金地等46家房企参与政府土地收储,通过存量回购释放冻结资金,2024年存货账面总值下降15%至7.98万亿,加速盘活资产。94%房企计提存货跌价,龙湖等安全梯队将去化周期控制在5.01年,维持现金流安全边际,持续财务排雷。

这场涉及万亿级资金的库存解冻战役,正在重塑行业估值体系。随着24城启动"以旧换新"政策窗口,房企能否将27%的竣工存货占比压降至健康水平,将成为检验企业生存能力的核心指标。分析师警示,若现房库存继续攀升,2025年行业或面临更剧烈的资产减值风暴。

责任编辑:李霞