5月26日,据克而瑞研究院最新数据显示,百强房企土储货值四连降创历史新低,中国房地产行业正经历深度调整周期。

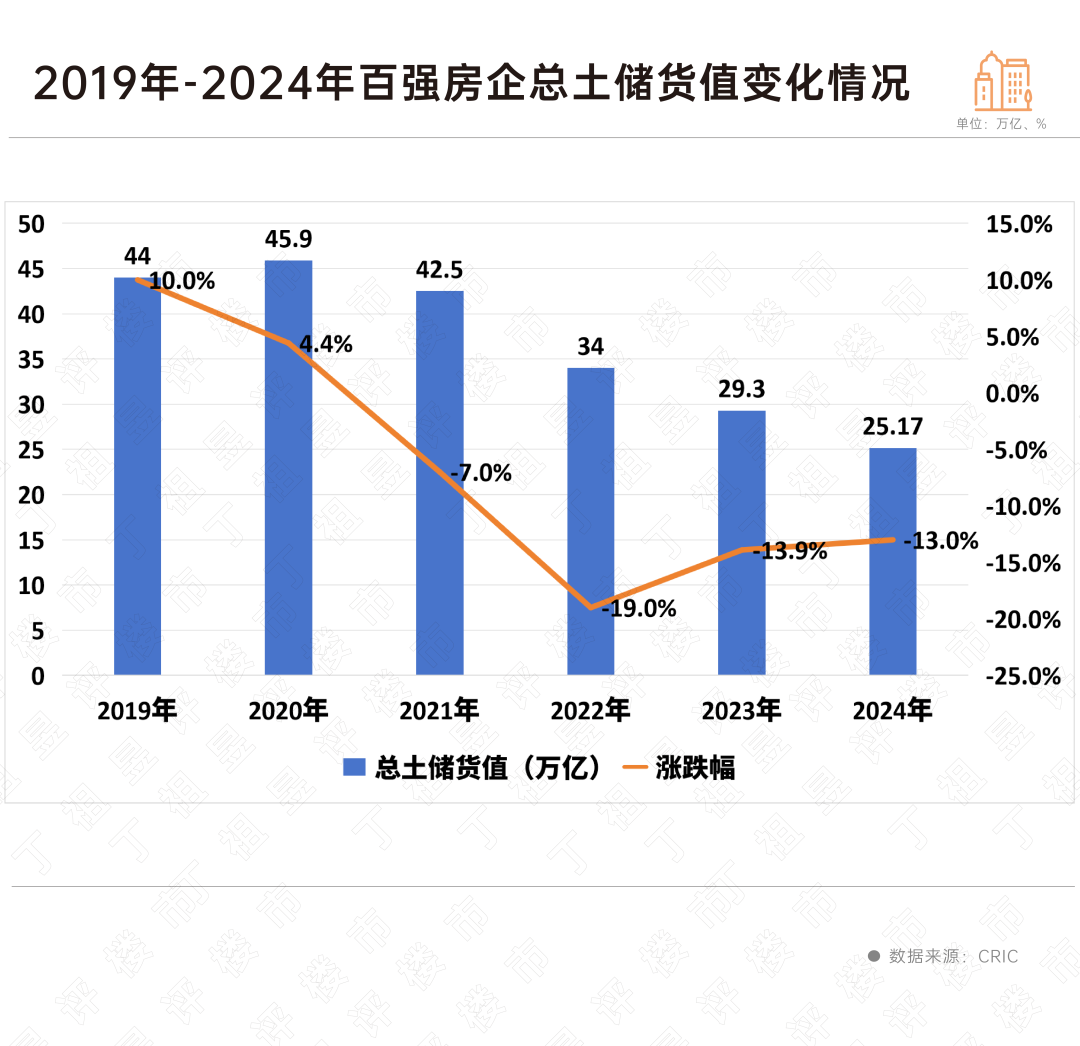

截至2024年末,TOP100房企总土储货值录得25.17万亿元,同比缩减13%,较2019年峰值44万亿近乎腰斩,连续第四年呈现缩水态势。伴随土地储备建面同步下降12%至15.73亿平方米,行业存货压力已达历史性拐点。

纵向观察近六年数据,房企土储"缩表"进程呈现加速特征。2020年货值短暂微涨4.4%后,2021-2024年跌幅持续扩大,特别是2022年同比骤降19%,创下近五年最大单年跌幅。当前货值规模较疫情前已蒸发18.83万亿,相当于全国商品房年销售额的1.5倍。

企业层面呈现"普降"格局,96家上榜房企遭遇货值缩水,其中15%企业降幅超20%。值得关注的是,行业存货周转效率不升反降。在销售端持续低迷背景下,百强房企加权平均去化周期攀升至6.93年历史高位,尤以货值规模1000-3000亿中型房企压力最大,其去化周期长达9.01年,远超行业安全阈值。

"土储规模驱动的发展模式已成历史负资产。"分析人士指出,当前存货结构中沉淀大量低效资源,前些年高价获取的存量土地面临价值重估压力。随着"以销定投"成为新常态,房企更需聚焦"小体量、高周转"的精细化运营,将存货健康度置于规模指标之上。

行业深度调整正在重构底层逻辑。当存货去化周期突破七年红线,这不仅意味着开发商需加速存量资源盘活,更预示着土地市场将迎来长期的结构性变革。如何平衡土储安全边际与资金沉淀成本,将成为房企穿越周期的重要考题。

责任编辑:李霞