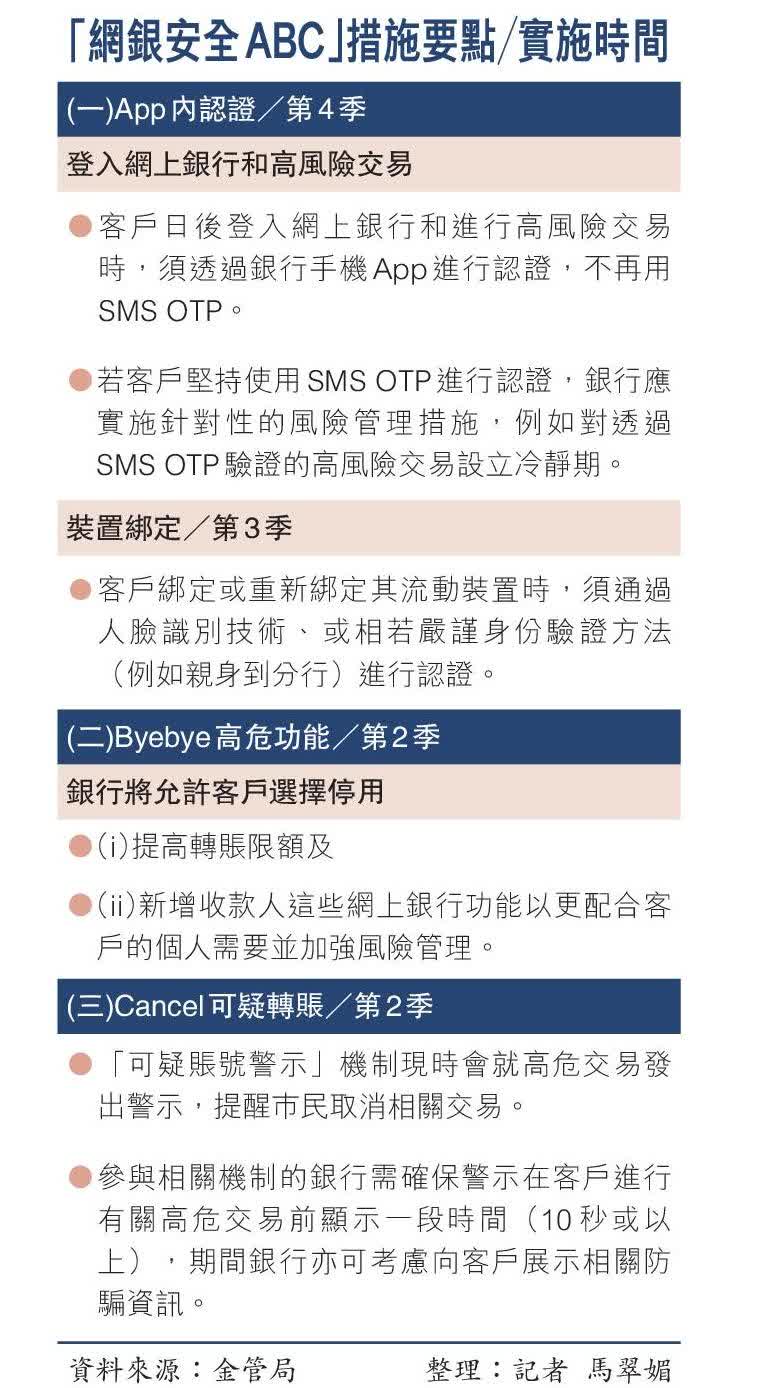

(香港文匯報記者 馬翠媚)為全面提升銀行及巿民防騙能力,金管局即日推出三招以加強網上銀行安全,簡稱「網銀安全 ABC」。金管局助理總裁(銀行監理)朱立翹接受訪問時表示,「網銀安全 ABC」措施主要涉及「App 內認證」、 「Bye bye高危功能」、以及「 Cancel 可疑轉賬」,其中今季將率先推出允許客戶選擇停用提高轉賬限額及新增收款人這些網上銀行功能,及參與「可疑賬號警示」機制的銀行需確保警示在客戶進行有關高危交易前顯示一段時間(10 秒或以上)。

金管局今年首季接獲961宗投訴,其中203宗為詐騙相關投訴,當中涉及非授權交易有165宗,有關數字均較去年第四季有所下降。不過,上季接獲銀行有關偽冒/欺詐/可疑網站的匯報數字,則較去年第四季的36宗大幅升至125宗。朱立翹表示,留意到近年騙徒嘗試利用GenA.I.等技術發展出更為複雜的行騙手法,例如利用 GenA.I.技術快速建立假冒銀行網站,誘騙客戶輸入個人資料及 SMS OTP,亦有騙徒透過假扮網上購物平台買家向受害人發送假冒網站的連結,誘使受害人提供網上銀行用戶名稱、密碼及 SMS OTP 作收款用途,並進行未經授權轉賬。

下季推出裝置綁定措施

「Bye bye高危功能」、「 Cancel 可疑轉賬」將於本季率先推出,銀行將允許客戶選擇停用提高轉賬限額及新增收款人這些網上銀行功能,以更配合客戶的個人需要並加強風險管理。朱立翹解釋,有關措施針對有騙徒登入受害人的網上銀行賬戶後,透過提高轉賬限額及新增收款人在短時間內轉走大量金錢。如要重啟相關功能,客戶必須親身到分行或通過人臉識別技術進行身份認證。至於「可疑賬號警示」機制就高危交易發出警示方式,為讓巿民有充足時間查閱警示內容,參與相關機制的銀行需確保警示在客戶進行有關高危交易前顯示一段時間。

至於App內認證措施將於今年第4季推出,朱立翹指,針對騙徒騙取並利用客戶的個人資料及 SMS OTP 進行未經授權轉賬,客戶日後登入網上銀行和進行高風險交易時,須透過銀行的手機 App 進行認證,不再用SMS OTP。若客戶堅持使用 SMS OTP 進行認證,銀行應實施針對性的風險管理措施,例如對透過 SMS OTP 驗證的高風險交易設立冷靜期(一般不少於數小時)。

另外,金管局下季會推出裝置綁定措施,客戶綁定或重新綁定其流動裝置時,須通過人臉識別技術或相若嚴謹的身份驗證方法(例如親身到分行)進行認證,取代現時透過提供 SMS OTP 作為雙重認證。朱立翹指,屆時若市民更換新手機,亦需要使用此重新綁定流動裝置的認證措施。

三大行月內推「智安存」料近半港人受惠

金管局早前預告,港銀最遲年底前將全面落實推出「智安存」措施,有如銀行賬戶內設「夾萬」,市民可自行決定是否為存款加設保護,料有效防範騙案。金管局助理總裁(銀行操守)區毓麟透露,近半零售銀行今季將以暫行方式推出類似「智安存」的保護措施,其中三大發鈔銀行更會在本月內推出,所有推出暫行措施的銀行均會向65歲或以上零售個人客戶提供「智安存」,多間銀行在暫行階段也可為其他零售個人客戶提供有關服務。由於三大行存戶眾多,意味是次措施推出有望覆蓋近半數港人。

「智安存」措施主要包括零售銀行個人客戶,並適用於支票、儲蓄及定期戶口的港元及主要外幣存款(包括聯名戶口)。客戶可按自身需要決定是否使用, 及指定受保護的存款額。銀行將提供不同渠道以便客戶啟用措施,包括分行、網上及手機銀行等。而受「智安存」保護的存款,在客戶未取消保護前將不能經任何渠道及以任何方式(如提款、轉賬、自動轉賬、常行指示、信用卡及貸款還款及銀行費用等)轉出。

客戶不取消保護 存款不能轉出

銀行可因應本身營運安排自行決定以哪種模式提供「智安存」,例如在客戶現有的賬戶中劃撥開受保護金額,或為客戶開設獨立賬戶等。而受「智安存」保護的存款應繼續享有該存款在沒有「智安存」情況下的利息和優惠。亦要求銀行在取得客戶指示(包括啟動、改動金額或取消 )後,應於三日內執行有關指示並通知客戶。

區毓麟指,客戶可以隨時取消「智安存」保護,完成取消程序後便可以隨時動用該筆存款。金管局設定銀行需在三日內執行有關指示,是希望存戶有充裕時間去想清楚是否仍要進行有關指示,局方亦要求銀行以反詐騙為重點執行嚴謹核實程序。以現時欺詐及騙案的情況而言,他認為由分行職員進行有關核實程序能最有效地協助客戶發現可疑情況。特殊情況下,客戶如無法到分行取消「智安存」,銀行亦須採取同樣有效的其他措施,例如透過視像通訊進行額外核實程序,以確保客戶受到保障。

他強調,由於「智安存」對客戶而言較新穎,因此銀行在客戶要求使用「智安存」時,必須清晰及充分地向客戶解釋保護詳情、運作以及取消流程,尤其要特別提醒客戶需要維持充足的資金以應付日常及其他突發需要,當客戶取消「智安存」保護時,銀行也必須充分地解釋取消後可能出現的後果。