过去十年,跨国药企的研发投入几乎都指向一个方向:在新药越来越难做,单个产品的开发成本越来越高,技术平台越来越复杂的背景下,研发预算顺理成章地一路攀升。

但到了2025年,风向似乎变了。开始有人猛踩油门,有人主动收手;有人把钱继续砸向后期管线和前沿技术,有人则把预算从内部研发转向BD、并购和优化自身资产配置。

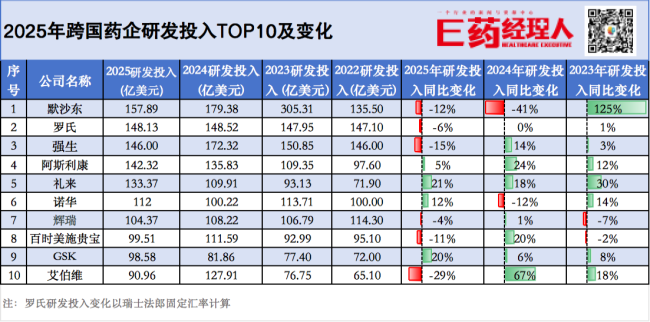

全球药企研发投入TOP10中的6家公司,都出现了不同规模的研投金额下滑,而这一数字在2024年是3家,2023年仅2家,并且是微跌。仅仅三年过去,MNC围绕新药研发的投入为何出现如此大的变化?

当超级重磅炸弹的专利悬崖逼近、美国药价政策压顶、GLP-1和ADC等超级赛道虹吸资本、Biotech成为新兴技术赛道的创新源头,跨国药企们在坚持什么?又在放弃什么?

谁在“踩刹车”?

先看研投规模收缩的“阵营”。

默沙东、罗氏、强生、辉瑞、BMS、艾伯维,这些占据全球制药业半壁江山的TOP级药企,不约而同地在过去一年踩下了研发投入的刹车。

2025年,默沙东以158亿美元、占营收24.3%的研发投入总额领跑各大MNC,但同比12%的降幅也让人难以忽视。对此默沙东给出的解释是“业务拓展活动费用减少”。换言之就是“用于收购外部管线的钱少了。”

但更关键的是,默沙东内部研发也在被精简。2025年7月,默沙东宣布终止多个重要研发项目,包括通过19亿美元收购Pandion Therapeutics获得的IL-2突变蛋白MK-6194,以及与康方生物合作开发的CTLA-4抗体MK-1308。按照计划,到2027年底前,默沙东将削减30亿美元年度支出,节约的成本全部投向重点管线。

对默沙东而言,当下乃至未来几年都需要长期回答的一个问题是:Keytruda之后,谁来接班?

默沙东在2025年公布了18项III期阳性数据、启动21项新的III期临床,并在2026JPM大会上表示,约有80项III期研究,新增管线的增长动力对应的商业机会“超过2028年Keytruda预测销售额的两倍”。

从近两年默沙东看似分散,却也清晰的动作来看:默沙东并没有把全部筹码继续押在其肿瘤基本盘上,而正试图把增长引擎从单一的肿瘤王者,发展到多领域、多机制的组合。

早在2023年时,默沙东花108亿美元买下Prometheus,拿到TL1A抗体tulisokibart,并且已经推进该药在溃疡性结肠炎和克罗恩病中的两项III期研究,并把适应证拓展到更多免疫介导疾病。同时,默沙东在2025年7月以约100亿美元收购Verona Pharma,直接拿下COPD吸入药Ohtuvayre,补齐呼吸系统的版图,被外界普遍视为默沙东在Keytruda专利悬崖前的布局。

心血管也是默沙东近两年重新加码的方向。索特西普是全球首个激活素信号通路抑制剂,2024年获FDA批准用于肺动脉高压,默沙东在2025财报表示,索特西普对业绩增长的贡献正在提升。

作为曾经的“研发之王”,罗氏在2011-2020连续十年间位居全球药企研发榜首。过去一年,2025年罗氏砸下122亿瑞士法郎(约148亿美元),按固定汇率计算减少6%(130.42亿瑞士法郎)。

罗氏在肿瘤免疫领域,拥有几乎算得上MNC中最深厚的积累。但过去几年,TIGIT抑制剂等多个重磅在研药物在III期临床接连失败,导致罗氏大量研发投入打了水漂。

2025年Q4,罗氏一口气终止了7个临床研究项目,包括RG6120(VEGFA×ANGPT2双抗)治疗新生血管性年龄相关性黄斑变性的I期临床、RG6221(LTBR×FAP-α双抗)治疗实体瘤的I期临床、抗肿瘤药RG6561的实体瘤I期研究、OSMRβ单抗RG6536(vixarelimab)治疗特发性肺纤维化或系统性硬化症相关间质性肺病(IPF/SSc-ILD)的II期临床试验、RG7446(阿替利珠单抗)用于NSCLC围手术期治疗的III期临床、CD3/CD20双抗RG7828(莫妥珠单抗皮下制剂)获批用于三线治疗滤泡性淋巴瘤(FL)。

虽然研投有所收缩,但过去一年,罗氏也有10种关键分子进入III期临床试验,12项后期临床试验取得积极成果。与此同时,罗氏产品管线中仍有66个新分子实体和共计107个项目。肿瘤仍是主要研发领域,同时其在心血管、肾脏、代谢和免疫学领域也进行了大量投资。

剧降29%。艾伯维是榜单中研投收缩最剧烈的公司。自从其核心产品修美乐2023年专利到期后,昔日药王的年销售额从2022年的212.37亿美元骤降至2025年的45.4亿美元,并且还在持续下行区间中。“失去Humira后如何生存”也成了艾伯维过去数年一直在找的答案。

过去一年,艾伯维的研发总投入虽然降幅较大,但动作频频。作为修美乐之后的自免双子星之一的Rinvoq,在2025年达成持续拓展适应证。艾伯维已向FDA和EMA提交了 Rinvoq 治疗非节段性白癜风的新适应症申请,若能顺利获批,Rinvoq 将成为首个治疗白癜风的全身性疗法。除了内部研发,艾伯维也通过外部合作和收购加速管线扩充。通过与多家生物制药公司的合作,其管线覆盖了从自免到实体瘤、从早期研发到后期临床。

谁在“加油门”?

如果说默沙东、罗氏、艾伯维们代表的是在“收缩中进攻”,那么礼来、阿斯利康、GSK则是在“确定性赛道里持续加码”。

礼来在榜单里“独树一帜”。礼来2025年研发投入133.37亿美元,同比大增21%,是Top10公司里,唯一增幅超过20%的。

过去一年,礼来不仅有替尔泊肽、米吉珠单抗、Inluriyo等关键进展,其在2025年财报中还明确表示2026年研发支出还将继续加速增长。

礼来大举研发的逻辑很明确:GLP-1。替尔泊肽(Mounjaro和Zepbound)已经站上全球药王的位置。GLP-1作为一个万亿美元级别的赛道,礼来正站在赛道的最前沿。研发投入的指向性也很明确:开发口服GLP-1、探索多靶点组合、拓展心血管适应证、解决产能瓶颈。

2026年,礼来表示,受正在进行和新启动的后期项目推动,研发支出将继续加速增长。预计将迎来多项监管获批,包括替尔泊肽获批治疗心血管结局、Orforglipron获批治疗肥胖等。

增长位居次席的是GSK。2025年其研发投入98.58亿,较上年增长19%。近年来,GSK正在从“疫苗和呼吸老牌巨头”向更强创新管线公司转型,并进入兑现期。

在产品进展方面,包括Penmenvy(脑膜炎球菌病)、Blujepa(单纯性尿路感染)、Nucala(COPD)、Blenrep(多发性骨髓瘤)、Exdensur(重度哮喘)等产品获批。同时,GSK还启动7个III期临床,涉及COPD、MASH、胃肠道间质瘤、广泛期小细胞肺癌等多个适应证。

目前,GSK产品管线中有58个资产,其中包括17个III期临床阶段项目。2026年,GSK预期将有5项关键临床数据读出,并启动10项关键临床试验。

阿斯利康2025年研发投入142.32亿美元,同比增长4%,占营收24%。过去一年,阿斯利康取得了16项III期阳性数据,后期管线连续两年维持在37款左右,拥有超100项III期临床试验,并且,预计2026年还将有20余项III期临床结果。在2030年营收800亿美元目标的指引之下,阿斯利康在2026JPM大会上明确将“下一代IO双抗+高价值ADC”列为创新增长支柱,通过“自主研发+生态合作”覆盖肿瘤、自免领域,成为支撑其2030年800亿美元营收目标的关键力量。

研投逻辑变了

研投费用增长代表着一家公司加大投入,但研发支出下降,并不一定意味着创新收缩。

当前MNC收缩研发投入的逻辑也相对清晰,可以归结为三个方面:

其一,核心产品专利悬崖临近或已至。修美乐、K药、Eliquis、Stelara等超级重磅炸弹核心专利到期或陆续到期,带来的是每年数百亿美元营收归零的风险。在找到确定的“营收接班人”之前,控制研发支出、聚焦核心管线是最理性的选择。2025年末,辉瑞给出的2026指引低于市场预期,一个重要原因就是COVID相关收入衰减和专利到期产品造成的收入缺口;而2026年2月,默沙东宣布架构调整,而核心原因正是系统地应对Keytruda未来专利到期的冲击。

其二,Eroom’s Law(反摩尔定律)正在持续发酵。过去十年,单个新药的平均研发成本从10亿美元攀升至25亿美元,而回报率持续走低。当内部研发的ROI(投资回报率)低于BD时,砍掉内部项目、从外部购买创新就成了必然选择。与其从零开始赌一个靶点,经历十年研发、十亿美元投入、90%的失败风险,不如等Biotech完成概念验证后直接溢价收购。虽然收购价格昂贵,但风险大大降低,回报周期也大幅缩短。动辄百亿美金的交易,正在成为MNC的标配。

其三,美国药价政策压力。Inflation Reduction Act(IRA)允许美国政府直接谈判药价,迫使药企更加谨慎地评估研发投资回报。因IRA迫使药企在9年内,不得不想方设法快速提高销售以达到峰值。而在研发端,提高成功率和效率对药企而言将更为重要,而研发投入将可能会减少。根据美国国会预算办公室(CBO)的预测,IRA实施后,在未来30年可能会导致新药的数量减少1%。

事实上,MNC投入到研发的支出并没有减少,只是出现了分叉:一部分从内部研发流向了外部BD,一部分从成熟管线流向了新兴赛道,一部分从“广撒网”式的探索流向了对更高确定性管线的攻坚。这种研投逻辑的变化也决定了,巨头未必是研发投入最多的,但一定是资本配置能力最强、创新整合效率最高的。