中药界与医药流通界再次“联姻”。

豪掷14亿!同仁堂将入主嘉事堂

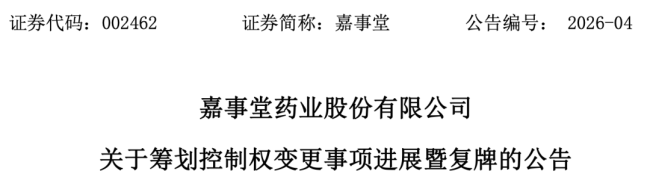

2月3日晚,嘉事堂药业股份有限公司(以下简称“嘉事堂”)发布一重要公告,公司股东将变更为中国北京同仁堂(集团)有限责任公司(以下简称“同仁堂集团”),实际控制人将变更为北京市人民政府国有资产监督管理委员会。

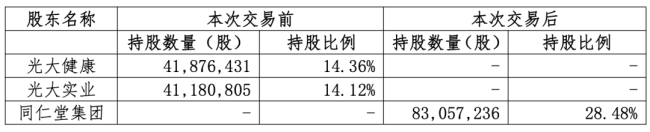

据悉,嘉事堂原股东光大实业、光大健康在2月2日已和同仁堂集团签署了《股份转让协议》,以每股17.59元的价格,合计转让约8305.72万股(占比28.48%),交易总价高达14.61亿元。

若后续交易顺利,光大系将彻底退出,同时嘉事堂将成为同仁堂集团旗下继同仁堂、同仁堂科技和同仁堂国药后的第4家上市公司。

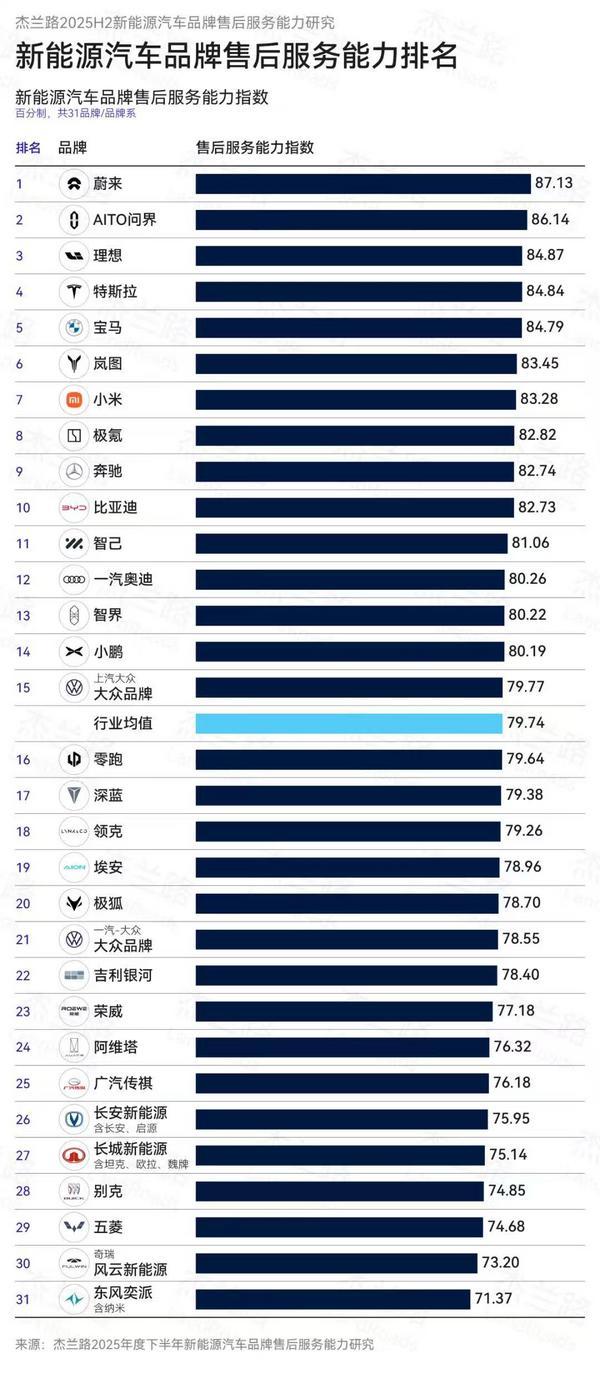

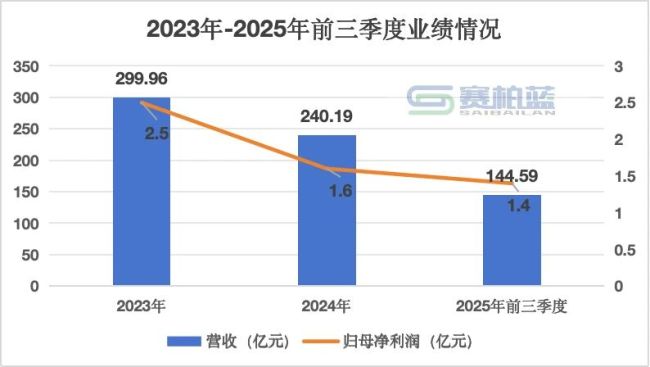

回溯嘉事堂的发展历程,这家成立于1997年的老牌药商实力不俗,连续多年稳居全国医药流通行业二十强(2024年位列第12位),更是北京医药流通领域的龙头。

从业务演进来看,早期嘉事堂作为北京基药的主要配送商,从事传统药品配送。2010年上市后,嘉事堂敏锐捕捉到高值耗材的市场红利,2011年开始大举进军医疗器械领域,尤其是心内科高值耗材赛道,后面连续收购了二十余家医疗器械流通公司,嘉事堂也迎来了属于自己的高光时刻。

嘉事堂的业务版图从北京一路扩张至全国,被资本市场看好。2018年,随着光大健康入主,嘉事堂的实际控制人变为中国光大集团,当时是希望走出一条“产业+金融”融合之路,然而现实往往更复杂。

2023年开始,嘉事堂深陷业绩泥潭。此次同仁堂入主,在业内看来是一次产业的“强强联合”,也能让嘉事堂回归到医药产业本质的运营轨道上来。

同仁堂集团拥有强大的品牌背书与丰富的产品资源,嘉事堂在广阔的渠道网络上占据优势。现在两者均同属北京国资体系,至少在北京市场方面的深度绑定会让各自地位进一步巩固,也能实现北京本地的资产保值增值。

这一趋势符合国家导向,国务院国资委企业改革局局长林庆苗近期表示,支持创新能力强的企业作为主体,开展同类业务横向整合、产业链上下游纵向整合。

嘉事堂今日复牌,开盘涨停至18.04元,这一市场反应初步印证了投资者对本次产业整合协同效应的积极看法。

同仁堂补齐流通版图,能否打破业绩僵局?

同仁堂集团与嘉事堂的结合并非孤例,2025年广州医药收购海正药业旗下流通药企、江药控股拟入主同样拥有流通业务的太龙药业等案例频现。

这一趋势源于产业环境的深刻变化。2025年,全国规模以上医药制造业企业营业收入为24870.0亿元,同比下降1.2%,利润总额为3490.0亿元,同比增长2.7%;医药流通行业市场规模约2.99万亿元,同比增长1.5%。

在行业整体增长势头放缓的背景下,医药工业和商业的结合已成为药企自身抵御风险、寻求协同发展的重要途径之一。

对于同仁堂而言,此时入局流通板块,不仅是资本的扩张,更是产业链“护城河”的构建。上面已回顾了嘉事堂的业绩表现,将目光转向同仁堂集团,其上市公司表现同样不尽人意。

同仁堂品牌自1669年创立,作为中医药行业老字号企业,其历经时代变迁与市场洗礼。面对日新月异的市场竞争,如何寻找新的业绩发力点,也成为了摆在同仁堂面前的时代命题。

此次同仁堂集团收购嘉事堂,能否为其业绩注入一针“强心剂”?

嘉事堂若能加入,可以补齐同仁堂集团在流通领域的短板,同仁堂集团将构建一条涵盖药材种植、药品生产、终端配送及医疗服务的全闭环医药产业链。

公开资料显示,嘉事堂药品销售方面已覆盖99%的北京二三级医院。未来,同仁堂旗下中成药、中药饮片可通过嘉事堂的医院配送网络快速下沉。

在医疗器械销售流通版图上,嘉事堂与2100多家医院建立了终端销售渠道。同仁堂也有望借助这一渠道,与其形成“西药器械+中医理疗”的组合,服务医药和医养结合的机构。

此外,同仁堂还在积极推进同仁堂医养的上市,若也能成功,同仁堂将坐拥“5张资本牌”。目前,同仁堂(A股)、同仁堂科技(港股)、同仁堂国药(港股)以及即将收购的嘉事堂(A股)市值若均按人民币计算,分别为421.59亿元、48.48亿元、63.97亿元和49.18亿元,总市值达583亿元。

同仁堂集团若能形成“工业+商业+服务”的医药生态圈闭环,或许有望带来业绩上的惊喜。