原标题:两名董监高薪酬超500万,1278亿中宏人寿“轻舟难过万重山”:盈利峰值已过曾连续三年降;69岁董事长在位12年,资管布局遇阻

来源:险企高参

作为老牌寿险合资机构,中宏保险近年来似乎进入瓶颈期…

作为中国首家中外合资寿险公司,中宏保险正寻求破局。

2025年“开门红”期间,中宏保险银保新单业务出现了20%左右的负增长,或受此影响,中宏保险一季度保险业务收入同比下降5.11%。同时,2025年第一季度净利润为0.44亿元,仅高于2024年一季度水平。

若回顾2024年整体业绩,中宏保险净利润同比增长34.08%至5.39亿元。但需要指出,2024年60家非上市寿险机构合计实现净利润达247亿元,较2023年亏损的101.97亿元,同比扭亏为盈,行业整体处于上升态势。而在之前,2021-2023年,中宏保险净利润连年下降。

聚焦到战略层面,随着老龄化愈演愈烈,诸多保险机构进入康养事业,中宏保险亦在其中,然而,中宏保险采用的“轻资产”康养模式,这种模式会面临服务标准化难、盈利空间窄等瓶颈,难敌头部险企重资产竞争。更值得关注的是,2023年股东大会通过的资管公司筹建议案至今未获监管批复。

净利去年略有回升为5.39亿元

之前已连续三年下降

90年代,随着改革开放的浪潮走向全国,保险行业亦充满活力,中宏保险就在此背景下诞生。

1996年保险行业迎来第一次“大扩军”,在友邦保险进入中国内地4年后,加拿大宏利人寿拿到了中国市场的入场券,率先赴内地市场“拓荒”。同年11月中宏保险登台亮相,成为国内首家中外合资寿险机构,加拿大宏利人寿与中资股东中国对外经济贸易信托有限公司分别持股51%和49%。在众多合资寿险机构中,中宏保险股东长期以外资为大股东,在业内较为罕见。

从成立之日至今已走过28个春秋的中宏保险,近几年经营业绩呈现持续承压态势。

2025年第一季度,中宏保险保险业务收入为126.24亿元,同比下降5.11%。中宏保险“开门红”不利的局面一定程度是新单动力不足,今年一季度,中宏保险银保新单业务出现了20%左右的负增长。

净利润上,2025年一季度中宏保险扭亏为盈至0.44亿元,处在近九年区间的较低水平。中宏保险2016年至2024年的第一季度净利润分别为0.66亿元、1.22亿元、1.25亿元、2亿元、3.53亿元、3.04亿元、1.54亿元、2.03亿元、-0.55亿元。

拉长时间线来看,中宏保险的保险业务收入稳步上升,2016年至2024年分别为50.07亿元、67.42亿元、80.97亿元、99.63亿元、122.66亿元、134.09亿元、145.71亿元、231.87亿元、304.2亿元。

虽然保费规模逐年扩大,盈利能力又是另一番光景。在2020年中宏保险净利达到最高值后,开始逐年下滑,2023年的净利润水平甚至不敌2016年。具体来看,中宏保险2016年至2020年的净利润分别为4.35亿元、5.3亿元、6.93亿元、9.12亿元、10.89亿元,2021年至2023年净利润分别为10.49亿元、4.58亿元、4.02亿元,2024年净利润重新进入增长态势至5.39亿元。

翻看中宏保险2024年年报,会发下近几年该司在“降本”决心不小,在该司营业支出中,手续费及佣金支出同比减少4.69亿元至18.86亿元。

69岁董事长在位12年

70后新晋总经理吴晓咏擅长投资

中宏保险作为一家颇具特色的中外合资保险公司,中宏保险在近十年间始终保持盈利状态,并在2020年创下利润峰值。

对于寿险机构而言,盈利重要来源就是投资,中宏保险投资收益水平长期处于行业中上水平,2025年第一季度偿付能力报告显示,中宏保险近三年平均投资收益率为4.37%,近三年平均综合投资收益率5.36%,两项指标分别高于行业平均值0.78个百分点和0.55个百分点。

《险企高参》注意到,去年刚刚获批中宏保险总经理的吴晓咏便是从公司首席投资官内部晋升而来。

吴晓咏可称作资深投资人,其在资管条线工作超30年。公开资料显示,吴晓咏出生于1973年,毕业于上海交通大学,持有工商管理硕士学位(MBA),并拥有特许金融分析师(CFA)资格。

1995年7月,吴晓咏在上海永大期货经纪担任投资部副经理。五年后,吴晓咏进入保险业,在恒康天安人寿担任投资总监。2005年1月,转战到中美联泰大都会人寿担任投资负责人。2011年,吴晓咏又到瑞泰人寿工作,担任投资负责人。仅两年后,吴晓咏进入到上海复星集团,先后在多个投资管理职务上工作。2019年9月,吴晓咏加入中宏保险,12月获任该司总经理助理暨首席投资官。2021年4月,吴晓咏担任中宏保险财务负责人,2021年11月起担任副总经理兼财务负责人,2023年6月卸任财务负责人后担任该司临时负责人,2024年2月正式获批出任该司总经理,同步卸任首席投资官一职。

吴晓咏在担任中宏保险首席投资官期间,中宏保险2022年的投资收益达4.93%,同比增长24.9%。2023年,在行业投资端整体承压背景下,中宏保险投资收益率、综合收益率高出行业平均水平约一个百分点。

去年8月,吴晓咏在接受《中国银行保险报》专访时曾判断,现在投资市场相对低迷,但这也是长期投资的机会。作为投资人,不能太关注市场的短期波动,也不能受其影响,否则很难走出周期。不过,中宏保险2024年投资收益率并未非常出色,年度投资收益率为3.9%,排在寿险机构第40名。

中宏保险的董事长始终为何达德,自2013年7月起任以来从未更换,且何达德出生于1956年,今年已69岁。

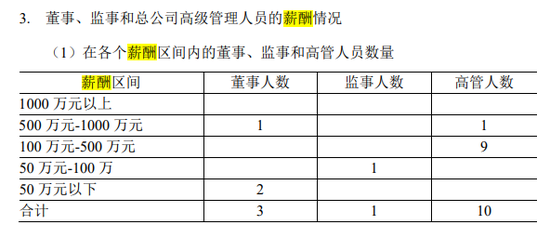

另外,中宏保险的高管薪酬也颇为可观,2024年“董监高”薪酬中有一位董事和一位高管薪酬超过500万,另外9位高管薪酬在100万以上。

截至目前,中宏保险领导班子由董事长何达德,总经理吴晓咏,副总经理黎雲峰(财务负责人),总经理助理杜艳芳(首席风险官)、李彧、刘军峰、王海晶(首席投资官)、范晶,合规负责人伦羽(法律责任人),董事会秘书叶萌,总精算师王子睿9人组成。

资管布局遇阻

“轻资产”康养模式初见雏形

近年来,随着人口老龄化程度的不断加深,老年人口数量不断增加,对养老和健康服务的需求也日益旺盛。在此背景下,作为老牌寿险合资机构,中宏保险自然将康养事业纳入自身战略。

不过与头部保险机构不同,中宏保险没有采用自建养老社区的“重资产”经营模式,而是通过租赁方式获取物业使用权来开展“轻资产”的养老服务,其主要特点是灵活性高、初期投入少、运营风险相对较低。

此前,中宏保险已与绿地康养、银城康养等多家知名养老机构达成战略合作,通过整合业内优质养老产业资源,为客户提供多样化的养老解决方案。截至2024年底,中宏保险的康养服务网络已覆盖40多个核心城市,合作的养老机构超过270家,总计提供超过15万个养老床位。

不过“轻资产”的康养模式也面临着服务质量把控难度大、合作稳定性问题、市场竞争力不足、盈利空间有限、资产负债匹配问题、市场普及和教育成本高以及监管和合规风险等痛点。因此,“轻资产”模式下产品或服务的创新是建立差异化竞争优势的关键。

虽然,中宏保险在去年不断优化康养服务,已经通过“轻资产、重服务、加科技”的模式构建了完善的康养生态平台。但是,与大型险企相比,中宏保险在高端养老市场中难以与重资产模式的竞争对手抗衡。

面对银发群体的时代机遇,中宏保险顺势将康养服务作为战略布局,但在养老市场的竞争中,面临着来自其他保险公司和养老机构的激烈竞争。如何在养老“蓝海”中脱颖而出,是中宏保险需要解决的重要问题。

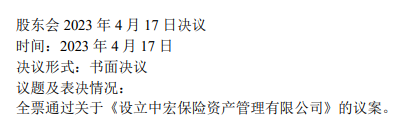

除康养布局之外,资管业务布局亦在中宏保险视野范围内,然而,资管布局已2年未有新动作。2023年4月17日,中宏保险股东会全票通过了关于《设立中宏保险资产管理有限公司》的议案,之后,中宏保险便开始筹备设立资管公司,但截至目前,暂未查到中宏保险资产管理获得监管正式批准设立的消息。