2024年,保险行业迎来贝塔。

储蓄向保险搬家使保费规模大涨,以及股市回暖带动险企资产收益率提升,险企业绩、股价爆发。2024年至今,中国平安、中国人寿等A股五大险企股价涨幅均在40%以上。

但曾经的行业优等生友邦保险似乎被投资人忘记了,2024年至今,友邦保险股价起起落落,涨幅不过1%。

友邦股价没有从行业贝塔中获益,很大程度上是因为友邦正失去过去的高溢价,其盈利能力越来越平庸,2019年到-2024年,友邦保险新业务价值率从93.5%下降到54.5%。

友邦为何逐渐失去高溢价?本文持有以下观点:

1、行业需求改变弱化了友邦的产品优势。友邦的高溢价主要来自保障型产品,但随着覆盖率到顶,保障型产品面临瓶颈,反而是长期利率下滑,有刚兑优势的储蓄险成为拉动保费增长的重要动力。友邦跟随市场需求,加大储蓄险后,盈利能力有所降低。

2、从小而美到规模扩张。盈利能力下滑后,友邦想以量补价,不在注重过去的小而美,而是通过加大代理人和银保渠道扩张,加速保费规模增长。其利润增长正逐渐从靠产品溢价到更依赖保费规模。

3、业务增长快了,经营风险多了。从小而美到规模扩张,友邦保费增长大概率加快,但扩张后,友邦的差异化也在减弱,其高素质的代理人优势也被稀释。转型后的友邦能否在长周期中实现经营稳定性仍待观察。

/ 01 /

友邦失去溢价

友邦逐渐在资本市场失去估值溢价,其过去10年PE倍数均值达到42.3%,如今只有13.4%,股价也较2021年的高点下降了近3成。

友邦失去估值溢价,是因为其盈利能力正越来越平庸。

众所周知,友邦保单以贵著称,被称为保险业的爱马仕,更贵的保单对应更强的盈利能力,以前,友邦每卖出1块钱保单赚取的利润,其他险企可能要卖出3块钱的保单才能赚到相同利润。

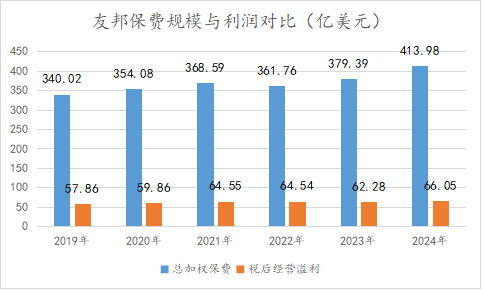

但2019年之后,友邦盈利能力明显下降了,利润增长开始跑不赢保费增长,2019年-2024年,友邦保费规模复合增速达到4%,税后经营溢利复合增速仅2.6%。甚至在2023年,友邦出现保费规模增长(4.8%),税后经营溢利下降(-3.5%)的情况。

即使是,2024年保险迎来行业贝塔,股市回暖使险企投资收益率上升,也没能挽救友邦利润增速(7%)跑不赢保费增速(9%)的颓势。这也是友邦2024年业绩尚可,但业绩发布当天,友邦低开震荡,当天下跌2.47%的原因。

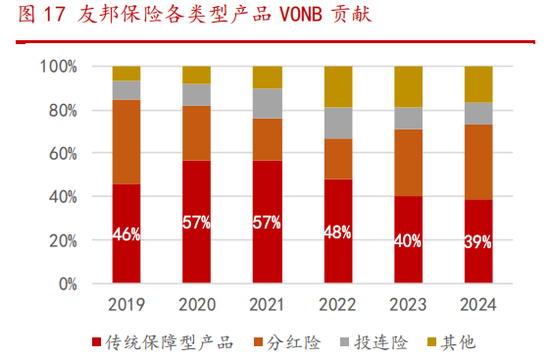

友邦盈利能力下降是因为新保单的利润越来越少。2019年到-2024年,友邦保险新业务价值率从93.5%下降到54.5%。

新业务价值率是新业务价值与首年保费的比值,而新业务价值是将保单未来现金流扣除各种预估成本后按照一定利率进行折现得到的现值,代表了保单可以带来的利润,因此除以首年保费,体现的是保单的利润率水平。

保单利润越来越低,是保险行业需求变化,友邦被迫调整产品结构的结果。

以往,友邦主打保障型高价值产品,相比储蓄险利润产品受息差、死差、费差的制约,保障型产品主要利润来源是死差和费差,盈利更高更稳定,且加上友邦定位中高端,进一步放大了利润优势。

然而近几年,保险行业生变,保障型产品受高普及率影响,增长到顶。反而是长期利率下滑,有刚兑优势的储蓄险成为拉动保费增长的重要动力。

形势比人强,行业需求如此,友邦只能调整产品,2020年-2024年友邦保障性产品新业务价值占比从57%下降到39%。

从一枝独秀的保障型战场来到卷生卷死的储蓄险,友邦的盈利水平也越来越像行业均值回归。

既然盈利能力下滑的趋势不可避免,友邦也开始换了一套打法。

/ 02 /

从小而美到规模扩张

2010年英国人杜嘉祺从英国保诚CEO的位置上来到友邦保险担任CEO,提出了“最优秀代理”策略。

这也成了友邦和其他险企最大的区别。

彼时,内地保险企业大量招募代理人扩大规模,而友邦轻量重质。2010年-2019年代理人大扩容的年代,国寿、平安代理人迈上百万级别,友邦始终停留在几万人的规模,但人均新业务价值是行业的2.6倍。

人海战术讲究的是把代理人把身边的人脉资源用尽,转化成保费,资源用尽后收入下降自然会离职,再用新进来的代理人资源填补。

而友邦的“最优秀代理”则是招募高素质代理人并进行专业培训,提升代理人所能触及的圈层,以及专业销售能力。这也是友邦能接触到更高净值的客户,卖出更贵保单的原因。

但最近几年,友邦明显快了起来。

首先,友邦代理人数量逆势增长。2024年,A股五大上市险企寿险公司代理人数量同比下降2.71%,而友邦代理人数量增长18%,活跃代理人数量增长7%(内地活跃代理人数量增长9%)。

再者,友邦开始发力利润低、同质化高,但易规模化起量的银保渠道。其在香港,与东亚银行达成为期15年的独家策略性银行保险伙伴协议。在内地,友邦斥资120亿元入股中邮人寿,成为仅次于中国邮政集团的第二大股东,开拓银保渠道。

银保渠道也成为友邦保费高增长的核心,2024年友邦银保渠道新业务价值同比增长39%,超国代理人渠道新业务价值增速(15.2%)。

除了业务上的加速,友邦的人员调整,也能看出公司由慢到快的转变。近些年来,友邦管理层逐渐平安化,通过引进越来越多的平安前员工,将平安的拓规模狼性基因注入到友邦。

例如,2019年招募的友邦保险CEO李源祥以及2024年友邦保险在内地子公司友邦人寿的拟任CEO余宏都曾是前平安核心高层,且经历了平安人寿过去多年借助代理人规模扩张提高保费的阶段,有丰富的业务扩张经验。

从小而美到规模扩张,友邦确有一定的产业逻辑。

之前我国对外资寿险公司有持股限制,友邦作为外资公司,经营区域受到限制。在金融业提升对外开放的背景下,2024年友邦获监管批准筹建安徽、山东、重庆、浙江四家省级分公司,业务版图从此前的10省市基础上得以扩展到14省市。

同时在盈利能力下降的趋势下,友邦也想以量补价,通过规模扩张,保住利润。

只不过,在一个成熟市场中逐渐丢掉自己的差异化,值得商榷。

/ 03 /

业务增长快了,经营风险多了

如果说友邦的产品特点是贵,那经营特征就是稳。

2010年至今的十几年里,人身险行业发生了很多变化,包括中国人寿、中国太保等在内的传统豪强借助代理人渠道实现了规模扩张,又在红利消失殆尽后进入转型期。

明天系、安邦系、前海人寿等多家保险公司通过发行高收益险种迅速做大规模后出现资产负债不匹配的风险,经历眼见他起高楼、眼见他楼塌了的兴衰往事。

相比之下,友邦人寿特色是更加稳健,没有大的风险和滑坡。

经营稳定性很大程度上来源于小而美的审慎运营。

从2010年到现在,友邦历经杜嘉祺、黄经辉、李源祥三任CEO,战略上一直延续“最优秀代理”策略,扩张上也相对克制,聚焦在自身的差异化、高价值业务上。

只有你不够宏观,宏观就拿你没办法,小而美策略使友邦规模不突出,但经营稳定性很突出。例如,2020年经济转向叠加代理人人海战术走到尽头,行业陷入低谷,友邦反而靠差异化逆势增长。

如今友邦转从小而美寻求规模增长,在产品结构、渠道结构上多少有了和行业趋同的趋势,其也正从靠溢价赚钱转向靠规模赚钱。这种转变在抹杀友邦估值优势的情况下,也同样使它面临行业挑战。

保险已度过跑马圈地的年代,在一个成熟市场追求规模增长,意味更激烈的竞争。而友邦在扩张中,除了针对高净值人群的保障型产品,以及高素质的代理人优势外,其它维度的竞争力并不突出。

例如,发力医疗康养与保险形成协同作用已成为行业共识。但友邦的康养布局不及头部,泰康已下场布局20多家养老社区,而友邦还是以行业资源整合为主。

比行业竞争,更大的挑战是,扩张也在稀释友邦的代理人优势。

今年3月,以高品质著称的友邦因为拒赔登上热搜,人民日报甚至因此发表文章《人不可能按照合同约定的那种方式去生病》。事后,友邦承认错误,称因代理人操作失误,保单理赔流程走错,才导致拒赔。

抛开甩锅嫌疑,这起事件,本质上反映了保险销售作为人力驱动的非标服务,友邦的规模扩张将稀释管理效率,弱化高素质的代理人优势。

从小而美到规模扩张,友邦大概率能实现保费增长,但通常与转型相伴的是阵痛,友邦能否在扩张中保持产品、高素质代理人优势,在长周期中实现稳定经营仍待时间验证。以此来看,友邦的挑战刚刚开始。